Comment financer un achat d'entreprise par un LBO

Vous aimeriez racheter une entreprise ou impulser une nouvelle dynamique de développement pour votre société, mais vous ne disposez pas des fonds suffisants pour une telle opération? Il existe pourtant une solution destinée avant tout aux PME: le recours à l'emprunt avec «effet de levier financier».

Je m'abonne

Le Leverage Buy-Out démystifié

MBI, MBO, OBO, LMBO, BIMBO... Derrière ces termes barbares, se cachent des opérations financières complexes de rachat à effet de levier par l'endettement. Plus connues sous le nom générique de LBO, celles-ci suscitent fantasmes et craintes chez les dirigeants d'entreprises. Décryptage.

Par Houda El Boudrari

L'année 2007 a atteint des sommets en matière de rachats d'entreprise, entraînant dans son sillage une hausse des opérations à effet de levier par l'endettement (ou LBO, pour Leverage Buy-Out), également appelées capital transmission. En France, l'an dernier, on a dénombré pas moins de 460 LBO, pour un montant total de plus de 10 milliards d'euros. Soit une hausse de 28% par rapport à 2006, selon l'étude annuelle de l'Association française des investisseurs en capital (Afic) et PriceWaterHouseCoopers. Si les LBO réalisés sur de grandes entreprises sont les plus médiatiques, ce montage s'adresse avant tout aux PME. Toujours selon l'Afic, près de 70% des entreprises qui ont fait l'objet d'une opération de capital transmission/LBO, entre 2003 et 2005, réalisaient un chiffre d'affaires inférieur à 50 millions d'euros, et près de 60% des opérations ont été effectuées hors d'Ile-de-France.

Mais que recouvre ce sigle si peu engageant? L'opération de LBO consiste, pour l'investisseur qui souhaite racheter une entreprise, à n'apporter qu'une partie des fonds nécessaires (généralement un tiers) et à se procurer le solde à l'aide d'un emprunt.

Endettement rentable.

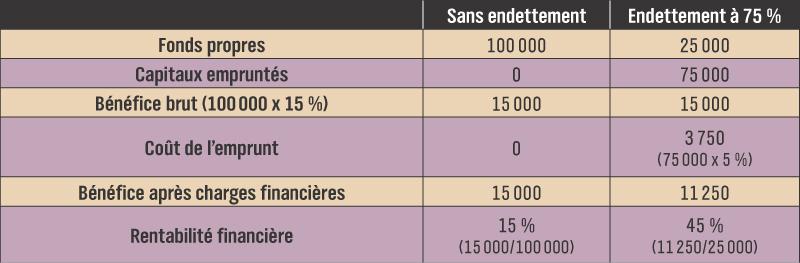

Concrètement, un montage de LBO nécessite la création d'une holding. C'est elle qui souscrit le ou les emprunts. Ses fonds propres sont constitués des capitaux investis par la société de capital transmission et par ses éventuels partenaires (management de l'entreprise, anciens actionnaires...). Avec les fonds ainsi levés, la holding rachète l'entreprise cible, dont elle détient généralement au moins 95%, pour permettre l'intégration fiscale de sa filiale et réduire son impôt. La société rachetée verse des dividendes à la holding, qui peut ainsi rembourser sa dette, majorée des intérêts, à sa banque. Pour les investisseurs, ce montage présente l'avantage de dégager une plus grande rentabilité que s'ils n'avaient pas recours à la dette. C'est l'effet dit de «levier financier». «Mais cela fonctionne à la condition expresse que l'entreprise dégage une rentabilité supérieure au coût de l'endettement», précise maître Antoine Martin, avocat associé au cabinet Eversheds et spécialiste des opérations de capital investissement. Illustration pour une entreprise qui vaut 100 et dégage un résultat de 15: si elle n'est pas endettée, la rentabilité de ses fonds propres est de 15%. En revanche, si elle est endettée à hauteur des trois quarts de sa valeur à un taux d'intérêt de 5%, ses fonds propres lui rapportent 45% (voir tableau pour le détail du calcul). Assurer la transition. Ces rendements juteux font les beaux jours des fonds d'investissement, friands de PME florissantes en mal de repreneurs. Côté cédant, «les opérations à effet de levier ont ceci d'intéressant qu'elles permettent au dirigeant de se retirer progressivement de son entreprise tout en réalisant une partie de son patrimoine professionnel», pointe Stéphan Chenderoff, directeur de Cyrus Entrepreneurs, cabinet de conseil en transmission. Car, contrairement aux idées reçues, les financiers ne sont pas pressés d'évincer l'entrepreneur. En effet, dans les petites et moyennes structures, le dirigeant joue pour beaucoup dans la valeur de l'entreprise, et la disponibilité de son savoir-faire est souvent une des conditions majeures pour que les investisseurs se décident à financer le projet. S'il part tout de suite, le danger est de voir l'entreprise dévalorisée, son savoir-faire et sa connaissance du marché disparaissant en même temps que la cession de l'entreprise. La meilleure solution pour convaincre les investisseurs est donc de rester dans l'entreprise afin d'assurer une transition sur une durée déterminée à l'avance, et donc opter pour une cession partielle de capital. Car la compétence de l'équipe dirigeante figure en tête des critères d'évaluation pour les LBO.

Lexique

- LES DIFFERENTES SORTES DE LBO

- OBO (Owner Buy-Out): opération dans laquelle l'ancien actionnaire majoritaire réinvestit avec les financiers dans la holding de reprise.

- MBO ou LMBO (Management Buy-Out ou Leverage Management Buy-Out): transmission dans laquelle le management de la société, avec ou sans le fondateur, entre au capital de la holding de reprise avec les financiers.

- MBI (Management Buy-In): opération de reprise dans laquelle un management extérieur entre dans le capital de la holding de tête.

- BIMBO (Buy-In Management Buy-Out): ce terme désigne une opération montée par les investisseurs, dans laquelle les dirigeants historiques partagent le pouvoir avec de nouveaux managers.

EN PRATIQUE

Portrait-robot de la cible idéale

Pour être éligible au LBO, votre entreprise doit présenter les critères suivants:

1. réaliser un minimum de 3 millions d'euros de chiffre d'affaires. En fait, seules les très petites entreprises sont exclues. toutes les autres, de la PME au grand groupe international, peuvent faire l'objet d'un LBO.

2. Etre financièrement saine. cela signifie que votre entreprise doit dégager une rentabilité significative et récurrente, avec un réel potentiel de croissance.

3. avoir des atouts et des avantages qui se traduisent souvent par des positions de leader ou quasi-leader sur un marché ou segment de marché. Il doit exister une «barrière à l'entrée» contre l'arrivée rapide de nouveaux concurrents ou contre des changements d'organisation du marché, tant du côté des fournisseur! que des clients.

4. disposer d'un outil de production adapté, pour que la société, après l'entrée de nouveaux actionnaires, ne soit pas obligée d'investir massivement, ce qui amoindrirait l'effet de levier propre du LBO.

5. présenter un modèle de croissance dont le financement permet de dégager des cash-flows excédentaires et suffisants pour assurer le remboursement d'une dette LBO.

6. posséder un savoir-faire transmissible, pour éviter qu'il ne disparaisse en même temps que la cession de l'entreprise, ce qui, bien entendu, la dévaloriserait.

7. avoir un portefeuille clients basé sur des paramètres objectifs, pas sur le seul intuitu personae.

8. ne pas dépendre d'un seul ou de quelques clients. Sinon, votre départ de la société et la défection d'un client pourraient remettre en cause l'équilibre financier de l'opération.

Le LBO pas à pas

Un LBO ne se fait pas dans l'urgence. Si les premières phases d'approche s'enchaînent assez vite, la période d'audit et de vérification avant la signature peut prendre plusieurs mois. Une préparation minutieuse vous fera gagner du temps.

Par Houda El Boudrari

1 IDENTIFIER UN FOND D'INVESTISSEMENT

Entre le mastodonte qui jongle avec l'équivalent du PIB d'un Etat et le fonds d'investissement ultra-spécialisé, il n'est pas évident de se repérer dans un secteur qui entretient un certain culte du secret. Les intervenants sur le marché du LBO se sont multipliés ces dernières années et se sont spécialisés par style d'opération (LMBO, LMBI, OBO...) ou par secteur d'activité. Mais ce qui les différencie surtout, c'est la taille de leurs cibles. Sur le segment des «small caps» (petites capitalisations boursières), opèrent une centaine de sociétés d'investissement, pour la plupart filiales de banques ou de compagnies d'assurance et qui disposent de ramifications en province. «Pour choisir un capital-investisseur, passez au crible les critères suivants: le type d'opération, la zone géographique, la prise de participation, le secteur d'activité, la taille des sociétés cibles et la moyenne des montants investis», énumère Gilles Mougenot, auteur de Tout savoir sur le capital-investissement (éditions Galinon). Ce premier tri vous permettra de retenir une dizaine d'investisseurs susceptibles d'être intéressés par votre entreprise.

2 CONSTRUIRE UN BUSINESS PLAN

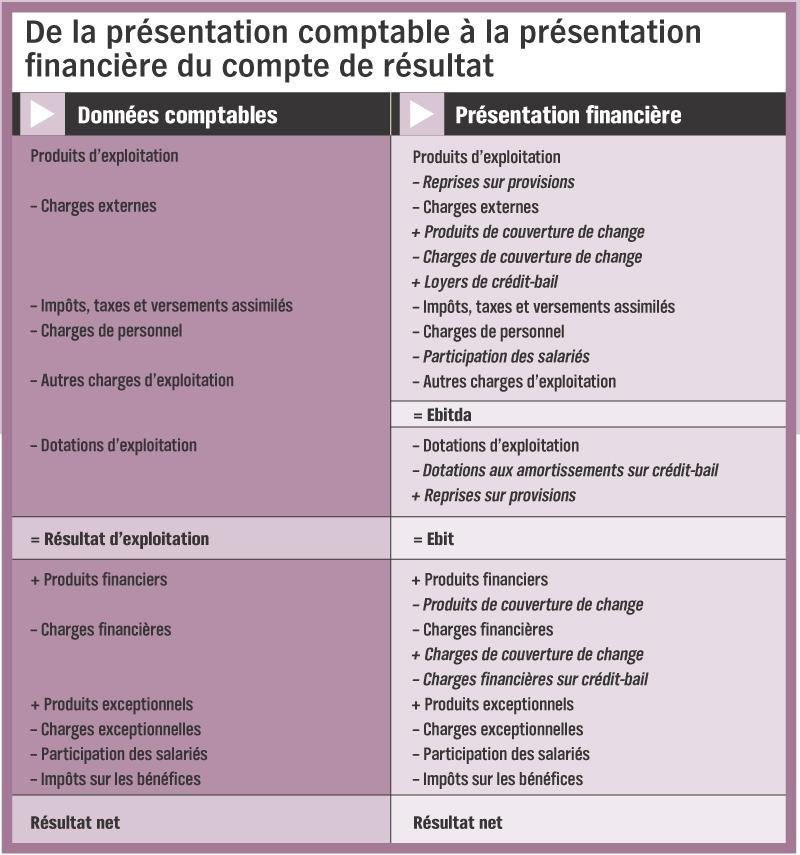

Pour vous démarquer aux yeux des investisseurs, soignez la présentation de votre dossier de candidature. «La première impression est souvent éliminatoire, et beaucoup de postulants sous-estiment l'importance du document décrivant le business plan», prévient Pascal Mercier, directeur associé d'Aelios Finance, un cabinet de conseil en levée de fonds. En moyenne, il doit comprendre entre cinq et trente pages et la présentation des données financières historiques doit couvrir deux ou trois exercices, pour faire apparaître l'évolution des principaux agrégats de l'entreprise. «Les capital-investisseurs raisonnent à partir des soldes intermédiaires de gestion anglo-saxons que sont l'Ebitda et l'Ebit, notamment à des fins de valorisation», précise maître Antoine Martin, avocat associé au cabinet Eversheds et spécialiste des opérations de capital-investissement. Par conséquent, pensez à faire ressortir les soldes financiers qui intéressent les investisseurs (voir tableau) et évitez les explications trop techniques: ils ne sont pas forcément spécialistes de votre domaine. Tout comme la bande-annonce d'un film, un business plan doit donner envie d'en savoir plus.

3 ETABLIR LE MONTAGE FINANCIER

Le principe du LBO consiste à investir le moins possible dans le prix d'acquisition et à lever le maximum de dette. Il faut trouver un équilibre entre capital et dette, en fonction de la fourchette de valorisation, des cash-flows prévisionnels et de l'Ebit prévu. «Le coût annuel de la dette (intérêts et remboursement du capital) ne devra pas excéder 70% du cash-flow prévisionnel annuel généré par la société reprise», prévient Jean Rias, consultant senior chez Actoria, cabinet spécialisé en transmission. Le montage financier comprend la structuration de la dette entre «senior» et «mezzanine». Concrètement, l'emprunt bancaire classique («dette senior») va être doublé par un autre emprunt, plus élaboré et plus chargé en intérêts («dette junior» ou «dette mezzanine»). Dans cette configuration, l'emprunt bancaire classique est remboursé en priorité, c'est-à-dire avant la dette junior. Son coût est plus faible car il est, par nature, moins risqué. Inversement, le remboursement de la dette mezzanine étant subordonné à celui de la dette senior, son risque est plus élevé et son coût aussi. Il est donc essentiel que la société ait une capacité de remboursement importante et donc une visibilité à long terme de ses performances.

4 FAIRE AUDITER LE BUSINESS PLAN(«DUE DILIGENCE»)

Une fois la dette structurée, les vendeurs et les acheteurs fixent un prix d'acquisition définitif. S'ensuit une période de plusieurs mois durant les- quels les commissaires aux comptes, nommés par l'acquéreur, compulsent les centaines de pages que le vendeur a préparées pour présenter l'entreprise. C'est ce qu'on appelle une période de «due diligence», au cours de laquelle les auditeurs diligentés par l'acquéreur procèdent à des audits financiers, environnementaux, commerciaux et marketing. Ils ont pour objectif de vérifier la solidité du business plan et la validité des données. Une fois les vérifications achevées, l'affaire peut être signée, au moment d'une réunion nommée «closing». Ensuite, vous pourrez enfin sabler le champagne!

PRATIQUE

Les incontournables de votre business plan

Pour être complet, votre business plan doit répondre aux questions suivantes:

- Quelle est l'activité de l'entreprise et en quoi est-elle unique? L'investisseur recherche un produit ayant un potentiel de croissance et qui se distingue à la fois des concurrents de son secteur ainsi que des autres propositions qu'il reçoit.

- Le management est-il capable de mettre en oeuvre le business plan? Beaucoup d'investisseurs considèrent que c'est là l'élément le plus important.

- Les projections financières sont-elles réalistes? Des projections agressives sont possibles à condition d'être étayées par un fort facteur d'innovation.

- Quelle est la structure de profitabilité de l'entreprise? Il s'agit de fournir une analyse du chiffre d'affaires et des marges de la société.

- Quel est le type d'investissement proposé? Acquisition majoritaire, prise de participation minoritaire ou augmentation de capital?

- Quelle est la perspective de sortie pour l'investisseur? L'entreprise pourra-t-elle être cédée à un groupe industriel ou à un autre investisseur financier, fusionner avec un concurrent, ou entrer en Bourse?

CAS 1

Promoflora accueille un nouveau management

Dans le cadre d'une transmission capitalistique et managériale, le dirigeant fondateur de Promoflora a ouvert son capital à un duo de repreneurs, en partenariat avec la Banque de Vizille. Cette opération de MBI (Management Buy-In) lui a permis de passer la main tout en restant actionnaire de son entreprise.

Par Houda El Boudrari

Le LBO, Patrick Legrand l'a expérimenté presque sans le faire exprès. «Je cherchais des associés; peu m'importait le montage financier», confie le créateur de Promoflora, une entreprise spécialisée dans les supports de communication pour les fleuristes. La société de Draguignan (Var) commercialise la «carte conservatrice» florale, agrafée au bouquet et placée dans l'eau du vase pour augmenter la durée de vie des fleurs.

Celle-ci sert également de support de communication. Partant de cette innovation, Patrick Legrand a déployé une gamme complète: étiquettes, enveloppes-messages, chèques-cadeaux, etc. Dix ans après la création de Promoflora, l'ingénieux chimiste-entrepreneur décide de passer la main via une opération de «Management Buy-In» (rachat par de nouveaux dirigeants associés à un fonds d'investissement - Lire l'encadré Définition) organisée par la Banque de Vizille, banque d'affaires basée à Lyon. Pourquoi ce désengagement, alors que l'entreprise connaît une croissance ininterrompue de 8% par an? «Tout simplement parce que j'étais débordé et que je n'arrivais plus à faire face, seul, au développement de mon entreprise», avoue Patrick Legrand, qui a d'abord cherché, en vain, des collaborateurs de haut niveau auxquels il aurait pu déléguer une partie de ses responsabilités. «Il ne me restait plus qu'une seule option: ouvrir mon capital à des ex-cadres aguerris, motivés par la reprise d'une PME.»

Participation majoritaire. Ces associés, Patrick Legrand les a trouvés en mobilisant ses relations d'affaires. Dominique Goncalves et Hervé Figerod, 48 ans tous les deux, se connaissent depuis vingt ans. Ils ont déjà travaillé ensemble au sein du groupe ADP-GSI, spécialiste des logiciels de gestion des ressources humaines. Le fondateur de Promoflora leur ouvre son capital, renonçant à 90% de ses parts pour faire de la place aux deux anciens cadres adossés à leur partenaire financier, la Banque de Vizille. «Ils exigeaient une participation majoritaire», explique Patrick Legrand, qui doit donc s'incliner, en empochant tout de même une belle cagnotte. Mais l'entrepreneur affirme ne pas courir après le jackpot. «La rentabilité de Promoflora m'assurait déjà de confortables revenus en tant que seul actionnaire; je n'avais pas besoin d'améliorer mes fins de mois, assure-t-il. Tout ce que je voulais, c'était lever le pied tout en assurant le développement et la pérennité de mon entreprise.»

S'attaquer à de nouveaux marchés.

Transition vers une retraite amplement méritée? «Je ne compte pas du tout me retirer pour l'instant, se défend l'entrepreneur qui, à 58 ans, fourmille encore d'idées. La collaboration avec mes deux nouveaux associés se passe à merveille et nous sommes parfaitement complémentaires.» D'ailleurs, le fondateur n'abandonne pas les rênes de l'opérationnel, puisqu'il reste à la direction marketing, tandis que ses deux associés codirigent Promoflora: Dominique Goncalves s'occupe du pôle création et production, avec pour mission d'optimiser les marges et de faire évoluer l'offre, tandis qu'Hervé Figerod est chargé de l'animation commerciale d'un réseau dense dont il faut renforcer l'encadrement. L'ambition de la nouvelle équipe, qui a convaincu son partenaire financier d'investir 1 million d'euros dans l'opération, est d'étendre son offre à d'autres secteurs porteurs comme celui de la coiffure et de l'esthétique, identifiés comme des «poches de développement à fort potentiel de croissance». Avec un studio graphique intégré, des outils d'impression, une logistique éprouvée et une quarantaine de commerciaux, l'entreprise traite déjà 1 500 commandes par mois. En recrutant une vingtaine de commerciaux supplémentaires, Promoflora compte s'attaquer aux salons de coiffure et centres d'esthétique en France, mais aussi au Benelux et en Suisse où l'entreprise réalise déjà 10% de son activité. Ainsi que, dans une moindre mesure, aux marchés espagnol, italien et allemand, ses prochaines cibles de prospection. D'ici à cinq ans, l'entreprise pourrait réaliser 16% de son activité hors de France.

PRATIQUE

Etes-vous un bon candidat pour un MBI?

Un MBI ne se fait pas par opportunité. Il exige d'entamer une démarche mûrement réfléchie, en particulier lors de la recherche d'une entreprise à reprendre. Votre priorité professionnelle doit donc être de réaliser une opération de reprise.

- Vous avez un tempérament d'entrepreneur: vous êtes très autonome et vous ne cherchez pas seulement un emploi. De surcroît, un MBI nécessite de fortes capacités d'adaptation: vous avez un sens développé de la négociation.

- Votre âge n'est pas un critère, mais vous avez eu le temps d'accumuler plusieurs expériences professionnelles réussies au sein d'une PME, une filiale de groupe ou un centre de profit. Vos performances passées sont identifiables et mesurables, et vous pouvez les confirmer par de bonnes références.

-L'entreprise que vous reprendrez et son environnement ne doivent pas vous être totalement inconnus.

- Il est souhaitable que l'entreprise cible ait une proximité de taille avec celle dans laquelle vous avez exercé vos dernières responsabilités.

- Vous avez identifié, dans l'entreprise, des managers ayant des compétences complémentaires aux vôtres, avec qui vous pensez pouvoir vous entendre.

Source: Guide pratique du LBO, réalisé par l'Afic (Association française des investisseurs en capital) www.afic.asso.fr

PROMOFLORA - repères

- ACTIVITE: Impression de supports de communication pour les fleuristes

- DIRIGEANTS: Dominique Goncalves, 48 ans, Hervé Figerod, 48 ans, Patrick Legrand, 58 ans

- FORME JURIDIQUE: SAS

- VILLE: Draguignan (Var)

- ANNEE DE CREATION: 1998

- EFFECTIF: 35 salariés

- CA 2007-2008: 6,3 MEuros

DEFINITION

Le MBI, quand la relève fait défaut

Dans le MBI (Management Buy-In), l'acheteur vient de l'extérieur de la société. Il s'agit le plus fréquemment d'ex-cadres qui veulent se lancer dans l'entrepreneuriat et s'adossent à un fonds de capital-investissement pour réaliser le montage financier. L'investisseur professionnel s'octroie, en général, une participation majoritaire au capital et propose des packages au nouveau management pour les mobiliser sur l'atteinte d'objectifs ambitieux. Ce package comporte deux principales composantes:

- L'avantage incitatif à l'entrée, ou «sweet equity». Ce mécanisme confère au management un effet de multiplication entre les montants qu'il investit et la part du capital détenu. C'est une sorte d'intéressement, accordé en fonction de l'atteinte ou du dépassement d'objectifs fixés par le business plan, et obtenu grâce au recours au compte courant, aux obligations convertibles ou aux bons de souscription d'actions.

- La participation supplémentaire à la sortie, ou «ratchet». Ce mécanisme fonctionne à l'aide de bons de souscription d'actions et s'applique dès que le capital investisseur réalise un niveau de plus-value seuil. Par exemple, toute plus-value au-delà d'un TRI (taux de rendement intérieur) de 25% sera partagée à raison de 30% au profit du management et 70% au profit du capital investisseur.

CAS 2

FC2 ouvre son capital pour financer son développement

En accueillant un fonds d'investissement dans leur capital, les dirigeants de l'agence FC2 disposent de nouveaux moyens de financement tout en restant pilotes de leur entreprise.

Par Houda El Boudrari

A 37 ans, la retraite est encore une perspective lointaine pour Marc Fischer, président de l'agence de communication événementielle FC2. Son associé quadragénaire, Franck Chaud, n'y pense pas davantage. Qu'est-ce qui les a donc poussés à ouvrir leur capital à un fonds d'investissement, à la fin 2007, au terme d'une opération d'OBO (Owner Buy-Out - lire encadré page suivante)? «Nous cherchions du carburant pour la croissance de l'entreprise», répond tout simplement Marc Fischer. Au terme de cette opération particulière de Leverage Buy-Out (LBO), la part des cofondateurs dans le capital de l'agence est ramenée de 75% à 60%, tandis que le fonds d'investissement Initiative & Finance entre à hauteur de 30%. Parallèlement, sept cadres de l'entreprise font leur entrée au capital et se partagent les 10% restants.

Une croissance accélérée. Créée en 1995 et basée à Courbevoie (Hauts-de-Seine), FC2, qui organise des manifestations événementielles pour de grands groupes, a connu une accélération de sa croissance ces dernières années. En 2006, son chiffre d'affaires bondit de 80% par rapport à 2005 et atteint 15 millions d'euros. Une performance réalisée grâce à une politique commerciale agressive, mais aussi grâce à une diversification appuyée par une politique de croissance externe. L'agence développe ainsi des savoir-faire techniques spécifiques en intégrant, d'une part, dès 1998, une activité de location de matériels et moyens techniques, et, d'autre part, une agence de tourisme d'affaires haut de gamme, en 2005. Pour soutenir ce rythme effréné et nourrir leur appétit de croissance externe, les dirigeants n'ont d'autre choix que d'aller à la recherche de nouveaux financements: «Nous avons étudié trois possibilités: l'introduction en Bourse, le rapprochement avec un groupe industriel plus important et une opération de LBO», retrace Marc Fischer. Jaloux de leur indépendance, les associés fondateurs de FC2 excluent de facto de se faire absorber par une plus grosse entité, et, bien que tentés par l'introduction sur le marché Alternext (destiné aux PME), la complexité et le coût de l'opération les rebutent vite. Ne reste plus que l'option LBO, mais pas à n'importe quelle condition. «Nous voulions un fonds d'investissement familiarisé avec les entreprises de notre taille et qui consente à ne prendre qu'une participation minoritaire», précise Marc Fischer.

Accompagnement sur le long terme.

Les deux fondateurs recherchent également un investisseur qui s'inscrive dans la durée et pas simplement «pour faire un coup». Pour s'en assurer, ils n'hésitent pas à interroger les entreprises figurant dans les portefeuilles des fonds sélectionnés, avant d'arrêter leur choix sur Initiative & Finance. Filiale de Natixis Private Equity spécialisée dans les petits LBO, cette société de capital risque a la particularité d'investir sur ses propres fonds, contrairement à la majorité des acteurs du secteur, qui lèvent des fonds auprès d'investisseurs institutionnels et qui disposent, par conséquent, de moins de marge de manoeuvre pour la durée de l'investissement. «Initiative & Finance reste en moyenne quatre à cinq ans pour un premier tour de table et rempile souvent pour un deuxième quinquennat, ce qui en fait un véritable accompagnateur de croissance, commente le président de FC2. En plus, nous avons eu un bon «feeling».»

Entre la première approche et la signature du contrat (le «closing»), le processus a duré neuf mois. «Le temps d'une grossesse», sourit Marc Fischer, qui a tout de même trouvé un peu longue la période des «due diligences» (lire p. 49): entre les audits financier, social, fiscal et la vérification de paperasses en tout genre, les bureaux de FC2 ont vu défiler beaucoup de monde. «Mais le jeu en valait largement la chandelle», estime l'entrepreneur, après une année de recul. Pas qu'une question de feeling cette fois, mais bien de résultats sonnants et trébuchants: les revenus du groupe ont atteint 21 millions d'euros en 2007, et devraient dépasser 25 millions cette année.

Pour réaliser un Owner Buy-Out, Mark Fischer, dirigeant de FC2, a choisi une société de capital-risque familiarisée avec les PME.

FC2 EVENTS - Repères

- ACTIVITE: Communication événementielle

- VILLE: Courbevoie (Hauts-de-Seine)

- DIRIGEANTS: Marc Fischer, 37 ans, et Franck Chaud, 39 ans

- FORME JURIDIQUE SAS

- ANNEE DE CREATION: 1995

- EFFECTIF: 105 salariés

- CA PREVISIONNEL 2008: 25 MEuros

ZOOM

L'OBO, pour racheter sa propre société

Le montage à effet de levier «Owner Buy-Out» permet au vendeur de réaliser, en quelque sorte, une «vente à double détente». Le dirigeant propriétaire peut ainsi, dans un premier temps, capitaliser et sécuriser une grande partie de son patrimoine industriel. En continuant à diriger son entreprise, il reste un actionnaire significatif de la holding de reprise. Dans un second temps, au moment de la revente, il bénéficie du supplément de valeur acquis par l'entreprise entre le montage du LBO et la cession.

Concrètement, le dirigeant actionnaire fait reprendre 100% du capital de son entreprise par une société holding constituée à cet effet, et dans laquelle il va détenir une partie du capital (minoritaire ou majoritaire) au côté d'un capital-investisseur. Ce dernier, qui peut être un partenaire minoritaire et non ingérant, apporte des fonds propres et arrange une dette auprès d'établissements financiers pour permettre à la holding de reprise de payer cette acquisition. Le paiement de l'entreprise ainsi vendue à la holding sera réglé aux actionnaires par l'apport en fonds propres du capital-investisseur et par la levée de la dette contractée par la holding auprès de banques. L'objectif commun avec le capital- investisseur sera toujours de développer l'entreprise pour la céder à un horizon défini, généralement entre trois et sept ans. Il est à noter que la sortie du partenaire financier pourra prendre des formes diverses, de l'entrée en Bourse à la cession à un groupe industriel, en passant par la reprise par le propriétaire actuel lui-même avec d'autres financiers (LBO secondaire).

CAS 3

Divalto organise un MBO pour passer la main au directeur commercial

24 ans après avoir fondé Divalto, Maurice Vallet transmet progressivement le témoin à son directeur commercial, avec la mise en place d'un Mbo (Management Buy-Out).

Par Houda El Boudrari

La soixantaine passée, le patron fondateur de l'éditeur de logiciels Divalto n'est plus tout jeune pour le secteur. Alerté par l'inquiétude de ses clients, qui ont besoin de pérennité pour confier leurs systèmes d'information à un éditeur, Maurice Vallet propose alors à son directeur commercial, Thierry Meynlé, de lui confier les rênes de la société. «Quand il a abordé le sujet de la transmission, j'ai été un peu pris de court», avoue Thierry Meynlé. Certes, celui-ci est dans la société depuis dix ans et a de l'ambition, mais le financement d'une telle acquisition dépasse largement ses moyens. Qu'à cela ne tienne, le successeur désigné décide de s'appuyer sur un fonds d'investissement et de monter un MBO (Management Buy-Out), une transmission par laquelle le management de la société entre au capital de la holding de reprise avec les financiers.

Reste à trouver le fonds d'investissement qui réponde aux critères draconiens de l'entrepreneur. «Les fonds tendent à investir dans une entreprise pour une durée limitée, de l'ordre de cinq ans maximum. Or, je cherchais un investisseur capable d'accompagner le développement de Divalto sur le long terme», explique Thierry Meynlé. Après en avoir rencontré une dizaine et examiné leurs stratégies d'investissement et leur engagement dans le développement des entreprises de leur portefeuille, Maurice Vallet et son second s'arrêtent sur Before, une holding d'investissement détenue par 14 chefs d'entreprise. «Leur conception de l'investissement n'est pas uniquement financière; elle est aussi entrepreneuriale, justifie le dirigeant de Divalto. Certes, ils veulent voir fructifier l'argent investi mais, pour cela, ils vont, et ce de manière active, accompagner concrètement l'entreprise en prenant part à son activité.» C'est cette démarcation philosophique qui fera pencher la balance.

Trois ans pour passer la main. L'opération débouche sur une redistribution des cartes actionnariales. L'entrepreneur strasbourgeois, qui détenait, avec son épouse, 89% du capital de son entreprise, n'en conserve plus que 32%. L'actionnariat salarié (dont Thierry Meynlé) passe de 10% à 33%, et Before entre au capital de Divalto à hauteur de 35%. Maurice Vallet prévoit une période de trois ans pour passer la main à son ancien directeur commercial, promu directeur général. Un désengagement en douceur qui convient bien au dauphin.

Ce dernier fourmille de projets pour accélérer le développement de la PME. L'an dernier, la société a enregistré une hausse de 20% de ses ventes de licences, avec un chiffre d'affaires de 7,6 Me et une progression de 50% de son résultat d'exploitation. En février 2008, Divalto passe à la vitesse supérieure en rachetant l'activité édition de progiciels du Centre Technique du Décolletage, spécialisée dans l'industrie et la sous-traitance. Une première opération de croissance externe qui en annonce bien d'autres et qui marque le changement de culture à la tête de la PME: le polytechnicien, concentré sur le développement en interne de son produit, cède sa place au commercial conquérant, qui préfère absorber des structures plus petites pour avancer plus vite. Divalto s'est fixé un objectif de chiffre d'affaires de 10 MEuros en 2008, en augmentation de plus de 30% par rapport à 2007. Comme pour confirmer que le LBO est un accélérateur de croissance.

ZOOM

Le MBO, pour les dauphins désargentés

Le Management buy-out est la technique rêvée des cadres ambitieux qui souhaitent acquérir leur entreprise. Les fonds d'investissement sont aussi friands de ce montage qui les rassure sur la continuité du management. Pourtant, le mécanisme est encore peu connu en France. Selon une étude réalisée par le fonds d'investissement 3i, seuls 13% des cadres dirigeants français sont prêts à envisager une opération de MBO, contre 38% en Grande-bretagne. outre les idées fausses qui circulent, certaines réalités bien françaises ont également retardé le développement de ce montage dans notre pays. en effet, les fonctions dans l'entreprise sont fréquemment organisées de manière pyramidale autour d'un décideur charismatique. Les successeurs potentiels au chef d'entreprise sont donc peu nombreux, voire inexistants à l'intérieur même de l'entreprise. De surcroît, cette dernière risque de perdre une partie de son fonds de commerce avec le départ de son président. en outre, les entrepreneurs accordent souvent une grande valeur affective à leur entreprise, ce qui les conduit à transmettre leur société en priorité à leurs enfants. Mais les mentalités commencent à changer, avec l'émergence de nouveaux types d'entrepreneurs, plus rationnels et moins paternalistes. Le MBO pourrait avoir de beaux jours devant lui.

Maurice Vallet

Thierry Meynlé

DIVALTO - Repères

- ACTIVITE: Edition de logiciels pour PME

- VILLE: Entzheim (bas-rhin)

- FORME JURIDIQUE: SA

- DIRIGEANTS: Maurice Vallet, 63 ans, et Thierry Meynlé, 41 ans

- ANNEE DE CREATION: 1982

- EFFECTIF: 70 salariés

- CA 2007: 7,6 MEuros

A SAVOIR

Les entreprises sous LBO font mieux que les autres

On reproche souvent aux opérations de LBO de laisser les entreprises exsangues, victimes de restructurations et de réduction des effectifs. Pour couper court à ces idées reçues, l'Association française des investisseurs en capital (Afic) a confié à constantin Associés, cabinet spécialisé dans les «due diligences» (lire page 49), le soin de réaliser une étude sur l'emploi et l'impact social du LBO en France. L'objectif est de fournir une analyse sur l'évolution des conditions sociales des entreprises sous LBO et de les comparer à la pratique des entreprises françaises. Les conclusions sont édifiantes:

- La croissance annuelle moyenne du chiffre d'affaires des entreprises sous LBO s'établit à 5,6%, contre 0,7% pour la moyenne nationale. elle se traduit par une hausse des effectifs plus que par des gains de productivité.

- Les effectifs progressent de 4,1% en moyenne annuelle, dont 78% correspondent à des créations nettes d'emplois dans toutes les régions françaises. Sur la même période, la moyenne nationale est de 0,6%.

- On observe une progression moyenne des salaires de 3,3% par an dans les entreprises sous LBO, ce qui est supérieur à la moyenne nationale qui s'établit à 2,9%. Les compléments de rémunération, tels que la participation, l'intéressement, le plan d'épargne entreprise (PEE) ou les stock-options, sont également favorisés.

- Les salariés sont plus impliqués et plus fidèles à leur société, les taux moyens d'absentéisme et de turnover y étant nettement plus faibles.

- En comparant la situation des entreprises avant et après LBO, on constate que le capital transmission/LBO a un impact positif sur l'environnement de travail des collaborateurs (formation, promotion interne, comité d'entreprise, comité d'hygiène, de sécurité et des conditions de travail).

- 20% des entreprises sous LBO ont ouvert leur capital à leurs salariés non cadres. Les performances de ces entreprises sont supérieures à la moyenne des entreprises sans LBO.