II/ Maîtriser ses coûts

A - L'importance de la comptabilité analytique

À LIRE AUSSI

Quand on vous parle de rentabilité, votre premier réflexe est de penser à vos ventes. Et si vous vous penchiez sur vos coûts ? Pour cet exercice vital, la comptabilité analytique est un outil incontournable. Elle vous offre une vision détaillée de vos coûts et de leur ventilation par produit ou par activité. Contrairement à la comptabilité générale, sa mise en place n'est pas obligatoire. En revanche, son absence vous prive d'un outil majeur pour évaluer vos stocks et vous empêche d'isoler certaines dépenses comme les frais de recherche et développement, qui bénéficient d'un régime fiscal incitatif. La comptabilité analytique se caractérise par une liberté de mise en oeuvre qui laisse un large choix sur les différents types de coûts qu'elle devra prendre en compte. En fonction des spécificités de votre activité et des objectifs que vous poursuivez, vous pouvez lui faire analyser les coûts qui vous semblent les plus pertinents.

AVIS D'EXPERT

François Pons, directeur général de Grant Thorn groupe d'audit, d'expertise comptable et de conseil

« La mutualisation est source d'économies »

Il faut inciter les dirigeants de PME à observer les pratiques des grandes entreprises. C'est l'avis de François Pons, pour qui les «petites entreprises doivent engager une réflexion sur la mutualisation des fonctions afin d'optimiser leur organisation ». Ainsi, une société composée de deux ou trois filiales a, selon lui, intérêt à regrouper les activités telles que la comptabilité, les achats ou encore la gestion de la paie. «En modifiant son organisation, une entreprise peut réaliser entre 15et30 % d'économies sur ses coûts de fonctionnement», indique l'expert. Pour accompagner un tel changement, François Pons recommande de se faire aider, par exemple de son expert-comptable qui connaît bien l'ensemble des rouages de l'entreprise. Un petit bémol, met néanmoins en garde l'expert. Si cette approche entraîne une diminution des coûts, elle entame aussi en partie l'autonomie des unités. Le dirigeant de l'entreprise devra donc en tenir compte dans son management futur.

B - Les différents types de coûts

B - 1 . Les coûts fixes et les coûts variables

Un coût fixe est un coût dont le montant est indépendant du volume d'activité réalisé. Cet aspect constant n'est évidemment valable que pour une période donnée, l'année ou même quelques mois pour les entreprises en fort développement : les coûts fixes augmentent par paliers. A contrario, un coût variable est un coût qui varie proportionnellement au nombre d'unités produites ou vendues. La distinction entre coûts fixes et variables est subtile, car de nombreux coûts sont semi-variables Il y a l'exemple classique des factures téléphoniques, dont l'abonnement est fixe et les consommations variables. Ou celui de l'énergie (électricité, gaz...), que des clauses contractuelles ne rendent que très partiellement variables.

La connaissance de vos coûts fixes et coûts variables est particulièrement utile pour déterminer votre point mort, ou seuil de rentabilité, c'est-à-dire la quantité des produits ou prestations qu'il vous faut vendre afin d'équilibrer le résultat de votre entreprise. Le point mort est atteint lorsque la marge sur charges variables (l'excédent du chiffre d'affaires sur les charges variables) couvre tout juste les charges fixes. Vous pourrez ainsi savoir si le «gros» contrat décroché l'an passé contribue réellement aux bénéfices de votre entreprise. Paradoxalement, le calcul du point mort peut aussi vous inciter à garder des activités peu rentables, voire carrément déficitaires, pour vous permettre d'absorber les charges fixes. Prenons l'exemple d'une société qui fabrique trois articles (A, B et C) : A et B sont rentables tandis que C atteint à peine l'équilibre. Vous pourriez être tenté d'arrêter le produit C et ne maintenir que les deux activités rentables. Or, en agissant ainsi, vous risquez aussi de compromettre la rentabilité de A et B, que C supporteraient alors la part de charges fixes auparavant absorbées par C. L'équation n'est donc pas toujours si simple, et la connaissance affinée de la structure de vos coûts vous aide à maintenir un équilibre qui ne tient parfois qu'à un fil.

B - 2. Les charges directes et indirectes

Les charges directes sont celles se rattachant sans ambiguïté à l'article ou au service concerné. Elles s'opposent aux charges indirectes, pour lesquelles il faudra utiliser des conventions, des clés de répartition. Cela suppose le découplage de l'entreprise en un certain nombre de centres d'analyse (ou processus), qui constituent autant de divisions fonctionnelles de la société. L'atelier d'entretien, par exemple, va constituer un centre d'analyse dont les charges vont être affectées aux coûts des produits ou services.

La méthode de répartition des charges indirectes dépendra de la nature de ces centres. Pour les sections opérationnelles, les unités physiques (heures hommes, heures machines...) servent le plus souvent à répartir les coûts. Pour les autres sections, service du personnel ou comptabilité, les clés de répartition utilisées pourront être des effectifs, le volume de production, le chiffre d'affaires... Les coûts directs sont utilisés pour mesurer l'impact de différents niveaux d'activité ou de tarification clients sur le résultat de l'entreprise. Ils sont particulièrement utiles pour le lancement d'une activité ou d'un produit nouveau, le recours à la sous-traitance ou à l'externalisation complète, la comparaison des performances des différents centres de production.

B - 3. Les coûts complets

Dans le calcul d'un coût complet, la totalité des charges directes et indirectes de l'article est prise en compte. Et ce pour toutes les phases successives allant de 'achat des matières premières jusqu'à la vente des produits finis. Chacune de ces étapes a un coût : coût d'acquisition, de production, de distribution, de commercialisation, de gestion... Cette méthode est très utile pour le travail sur devis, l'établissement des prix, le rapprochement avec les données comptables ainsi que la comparaison des résultats d'activités comptables entre entreprises. Cependant, elle ne peut, à elle seule, constituer un instrument efficace de gestion et de décision, car elle occulte les effets de variation des volumes d'activité et ne permet pas d'effectuer des prévisions ou des simulations. Son principal défaut étant de ne pas permettre de distinction entre charges fixes et charges variables.

B - 4. Les coûts par activité (ABC)

La méthode des coûts par activité (ou «activity-based costing», ABC) est apparue pour essayer de mieux accompagner la profonde transformation des modes de production, notamment leur complexité croissante. Elle est en effet particulièrement bien adaptée aux contraintes de PME. L'expression «activité de l'"ABC" n'est pas comprise comme un objectif de l'entreprise, mais plutôt comme un métier interne, concourant à la production d'un produit. La qualité, la gestion des paiements, es achats, l'accueil client sont autant d'activités de base de l'entreprise, suivies par la méthode ABC. Cette dernière vise à retrouver, dans le coût du produit, tous les éléments du processus qui concourent à son élaboration. Par exemple, pour les ventes, les activités seront la réalisation des devis, la prise de commande, la facturation, etc. Et pour chaque activité, les ressources seront le temps passé par les services commerciaux, logistiques, etc.

Il s'agit de définir le coût réel d'un produit ou service ou de s'en approcher le plus possible. Les coûts de revient sont tous traités comme des coûts variables En effet, les coûts des produits sont suivis au travers de leur consommation d'activités, lesquelles intègrent toutes les charges sous une forme directe et variable Les coûts indirects et directs n'existent quasiment plus car toutes les charges de l'entreprise sont affectées à des activités. En fait, ce sont les activités qui consomment toutes les charges, et les produits qui consomment toutes les activités. Avec cette méthode, il est alors possible de cerner précisément les coûts de revient dans des secteurs de services (ingénierie, tourisme, transports, secteur non-marchand...)

TEMOIGNAGE

Sébastien Lacombe, directeur commercial de Companeo

« Le contexte de crise favorise la chasse au gaspillage »

La première démarche d'optimisation des coûts menée par Companeo, le site B to B qui permet de comparer les offres de plusieurs fournisseurs, a été de faire appel à un prestataire pour réaliser un audit des frais généraux. Résultat : «Sur les conseils d'Alma Consulting, nous avons demandé le crédit d'impôt auquel nous avions droit au titre de nos activités innovantes et recouvré une somme que nous avions versée de façon indue à l'Urssaf», lâche Sébastien Lacombe, satisfait. Mais ce n'est pas tout. Companeo dispose d'un call center qui emploie une vingtaine de personnes. A l'issue de l'audit, la direction de l'entreprise a revu à la loupe les abonnements téléphoniques (filaires) et Internet. Sébastien Lacombe témoigne de l'efficacité de la démarche : «Sans choisir les solutions les moins chères, nous avons réussi à réduire le coût des abonnements tout en maintenant le niveau de qualité souhaité. » La flotte de téléphones mobiles et les abonnements ont également été »revisités» et les contrats renégociés. Au total, l'entreprise a réalisé 10 % d'économies par rapport à ses anciennes factures. Mais la chasse au gaspillage a ses limites «C'est une tâche terriblement chronophage, il faut donc s'attaquer aux postes de dépenses vraiment importants », explique le directeur commercial. D'ailleurs, concernant la question du CRM, Companeo a fait le pari de confirmer son fournisseur pour continuer à bénéficier d'une solution capable d'accompagner son développement européen.

COMPANEO - REPERES

Activité : Edition de guides d'achats

Ville : Suresnes (Hauts-de-Seine)

Forme juridique : SA

Dirigeant : Laurent Horwitz, 44 ans

Année de création : 2000

CA 2008 : 11,5 MEuros

C - Comment construire un budget prévisionnel ?

Une fois que vous avez déterminé la structure de vos coûts, vous êtes enfin armé pour bâtir votre budget annuel, qui traduit en chiffres le programme d'action de l'entreprise. Généralement, le budget d'une PME se construit sur douze mois, pour la durée de l'exercice. Néanmoins, certaines sociétés se projettent au-delà C'est le cas des entreprises qui connaissent de longues périodes d'inertie et dans lesquelles une décision prise en année 1 - un recrutement stratégique, par exemple - aura de fortes répercussions en année 2. Alors, il est possible de construire ses budgets sur deux, voire trois ans.

Idéalement, si votre exercice démarre au 1er janvier, il faut ouvrir le dossier en septembre-octobre pour le finaliser à la fin décembre. Mais il est également possible de raccourcir les délais et de tout faire en décembre. Dans tous les cas, il est nécessaire que le budget soit terminé avant le début de l'exercice concerné. Un certain nombre d'objectifs individuels en dépendent, pour les commerciaux par exemple.

Comment procéder ? La réalisation du budget varie beaucoup d'une entreprise à l'autre, du fait de sa taille ou de sa culture en matière de délégation et d'objectifs Dans certains cas, le travail est réalisé en vase clos par une ou deux personnes, avec le risque de ne pas être adopté par l'ensemble des collaborateurs. Dans d'autres cas, il s'agit d'un travail participatif devant aboutir à l'appropriation par chaque responsable de ses objectifs La première étape consiste donc à bien définir les objectifs, en tenant compte de votre marché (milieu concurrentiel, besoins des clients, opportunités, etc.), mais également des phénomènes conjoncturels (variation du prix des matières premières, pénurie de main-d'oeuvre, etc.). Vous souhaitez développer votre activité ? Le mot d'ordre sera alors la croissance. Vous demanderez donc à vos coéquipiers d'accentuer leurs efforts pour y parvenir, en imaginant, par exemple, de nouveaux produits ou en prospectant à tous crins. Vous préférez, au contraire, rester prudent sur un marché tourmenté ? Prônez la consolidation des acquis, voire la réduction des charges. Par ailleurs, la procédure budgétaire doit commencer par la fonction la plus contraignante de 'entreprise. Si l'activité nécessite la mise en oeuvre d'une ressource rare ou difficilement disponible, le travail budgétaire doit commencer par là : le budget des approvisionnements s'il s'agit d'un composant ou d'une matière, par exemple.

D - Les différents types de budgets

Le budget recouvre l'ensemble de l'activité de l'entreprise et peut être articulé en trois phases : l'approvisionnement, la production et la distribution. Par où commencer ? Dans la logique des choses, la production précède la vente et les achats précèdent la production Mais, sans vente, la production devient inutile. Il peut donc s'avérer plus pertinent de dresser en premier lieu les prévisions des ventes.

Budget des ventes

est de fixer le volume des ventes possibles permettant d'assurer le maximum de ressources à l'entreprise. Sur quels marchés intervenir, quels produits vendre, quels prix pratiquer compte tenu du niveau de la concurrence ? Etudes de marché, interrogation des forces de ventes, utilisation de méthodes d'extrapolation du passé constitueront vos principaux outils pour établir le budget des ventes. Ce dernier comprend le budget principal, qui évalue par produit les quantités et les prix de ventes (hors taxe), et le budget des frais commerciaux (frais de distribution), qui chiffre l'effectif et la rémunération de la force de vente, la publicité, le transport...

Budget de la production

de ce budget est double : d'une part, satisfaire la demande créée par le budget des ventes et d'autre part, utiliser au mieux les capacités de production, afin de limiter les coûts. A titre d'exemple, le programme de production déterminera le taux de chargement des ateliers, les effectifs à employer, le recours éventuel à la sous-traitance.

Budget des approvisionnements

La prévision des approvisionnements tient compte des hypothèses de consommation au niveau de la production et des impératifs des fournisseurs quant aux délais de livraison. Le budget d'approvisionnement inclut, outre le prix d'achat de la matière, les frais d'approvisionnement, c'est-à-dire les coûts liés à la commande et ceux liés à la possession du stock. Ce dernier coût est lié à la politique retenue par l'entreprise, notamment en matière de détermination du stock de sécurité. Ce seuil est fixé en fonction des quantités nécessaires à la fabrication pendant le délai normal de réapprovisionnement, augmentées des quantités complémentaires pour faire face aux aléas des retards de livraison ou des pics de demande. C'est sur cette dernière composante que vous pouvez agir pour réduire le coût de financement du stock de sécurité.

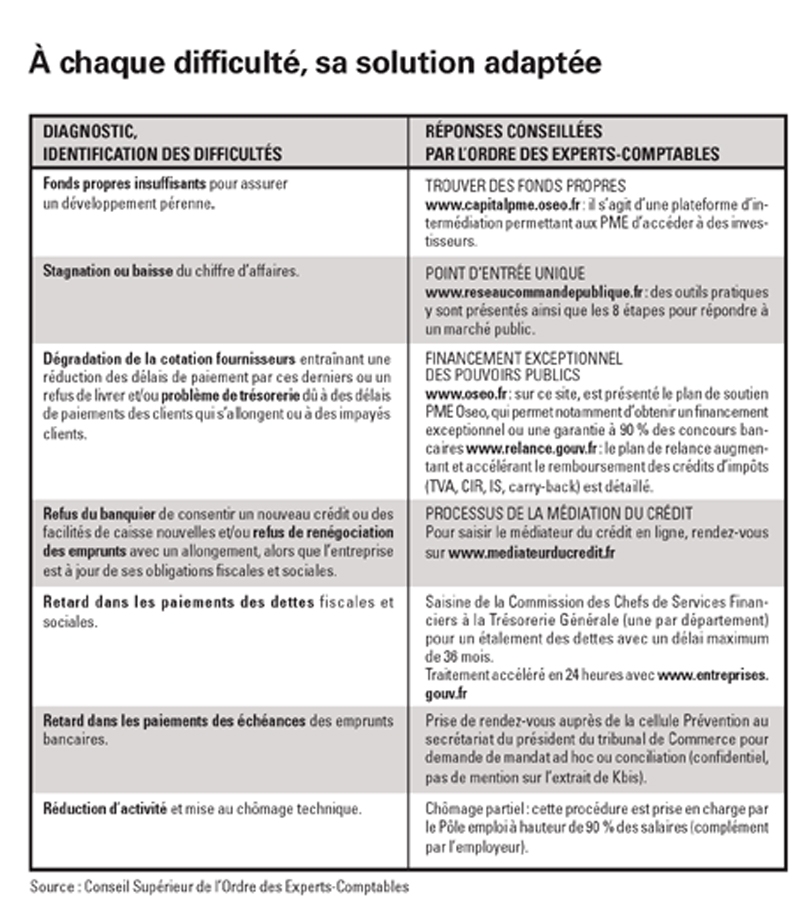

Source : Conseil Supérieur de l'Ordre des Experts-Comptables

A chaque difficulté, sa solution adaptée