RETRAITE: EPARGNER DES AUJOURD'HUI

A l'heure où le projet de loi sur les retraites est examiné par les parlementaires, il peut s'avérer judicieux de penser à s'assurer un complément de revenus. tour d'horizon des dispositifs existants.

Je m'abonne

@ FOTOLIA/LD

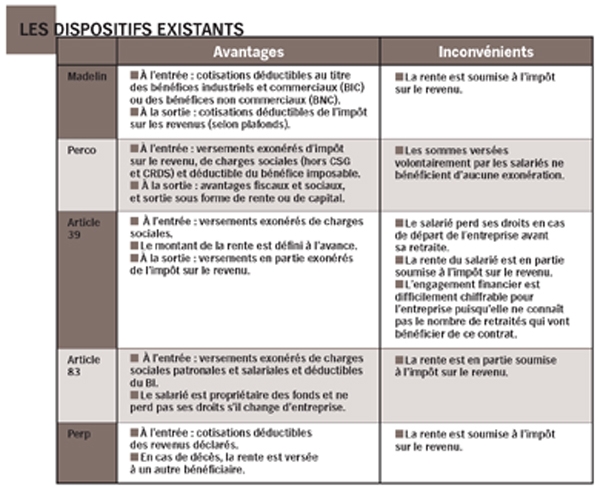

L'avenir de la retraite par répartition étant largement remis en cause, chefs d'entreprise et salariés doivent anticiper leur fin de carrière avec des produits d'épargne individuels ou collectifs. Parmi eux, un dispositif phare: le plan d'épargne pour la retraite collectif (Perco), qui ouvre beaucoup de perspectives pour le dirigeant salarié et ses collaborateurs.

Complémentaire au plan épargne entreprise (PEE), le Perco permet à l'entreprise d'abonder, ou de compléter les versements effectués par le salarié jusqu'à 300 %, à condition de ne pas dépasser 16 % du plafond annuel de la Sécurité sociale (Pass), fixé pour 2010 à 34 620 E. Le dirigeant ne peut donc pas verser plus de 5 539,20 E par an. «L'intérêt de l'entreprise est d'abonder, car ces montants sont exonérés de charges patronales et salariales. Pour le salarié, cette somme est exonérée de cotisations sociales (CSG et CRDS exceptées) et d'impôt sur le revenu», explique Dominique Prévert du cabinet conseil Optima retraite. Un salarié peut également effectuer des versements volontaires dans la limite de 25 % de sa rémunération annuelle brute. Pour bénéficier d'avantages fiscaux, les sommes versées sont bloquées pendant cinq ans. Son grand atout: arrivé à échéance, le Perco permet de recevoir les sommes placées sous forme de rente, mais aussi en capital. Si la sortie se fait en capital, il n'y a pas d'imposition sur les plus-values. Si elle s'effectue en rente, elle est en revanche fiscalisée. Il existe toutefois des exonérations en fonction de l'âge des bénéficiaires. Entre 50 et 59 ans, l'abattement est de 50 % et de 60 % entre 60 et 69 ans.

LIQUIDATION ANTICIPÉE

L'argent épargné est-il disponible à tout moment

Les sommes placées sur un Perp, un perco et un contrat Madelin sont indisponibles jusqu'à la retraite. Quelques cas de déblocage anticipé sont prévus. De façon limitée, en cas d'invalidité et de liquidation judiciaire, dans le cadre d'un contrat Madelin. en cas de décès ou à l'expiration des droits à l'assurance chômage pour le Perp et le contrat prévu à l'article 83 du CGI. Mêmes conditions pour le perco, qui prévoit aussi l'acquisition d'une résidence principale. enfin, aucune possibilité de restitution avant terme pour le contrat de l'article 39. Il faut, par ailleurs, faire partie de l'entreprise lors du départ en retraite.

Cotisations ou prestations définies.

Autre dispositif: le contrat à cotisations définies prévu par l'article 83 du Code général des impôts (CGI). Le taux de cotisation est fixé librement, à la souscription, dans le cadre d'un accord collectif, qui peut être revu à la hausse ou à la baisse et même, sous certaines conditions, être interrompu temporairement ou définitivement. Seule obligation: il doit être identique pour l'ensemble des salariés.

Au moment de la liquidation, un complément de revenu régulier sera versé à vie au salarié. Les droits individuels lui sont définitivement acquis, même en cas de départ ou s'il décide de suspendre ou cesser le versement des cotisations.

La retraite à prestations définies (article 39 du CGI) s'inscrit dans le même esprit. «Il est très avantageux, mais l'entreprise s'engage sur des prestations et un montant final. Elle ne peut pas suspendre les versements, même si sa santé financière ne le permet plus. En outre, l'employeur devant tenir son engagement en fonction de la masse salariale, le poids financier est difficilement chiffrable. Or, le turnover ne permet pas de connaître le nombre de retraités qui vont, au final, bénéficier du contrat», détaille Daniel Collignon, p-dg d'Axéria Vie.

L'épargne retraite populaire.

Si vous êtes dirigeant d'entreprise, vous pouvez également souscrire, à titre individuel, un plan d'épargne retraite populaire ou Perp. Chaque versement effectué, dans une certaine limite, étant déductible du revenu imposable, il est fiscalement avantageux. Pour les personnes actives, la déduction maximale est fixée à 10 % des revenus professionnels de l'année précédente, dans la limite de huit fois le Pass. «Il faut être attentif aux frais sur versement. A ce titre, souscrire un contrat en ligne peut être une bonne idée. Cela permet d'avoir moins d'intermédiaires et de commissions. Un bon produit doit rapporter autour de 3,70 %», conseille Denis Lapalus, spécialiste de l'épargne et créateur de www.francetransactions.com.

Le contrat Madelin.

Le dispositif Madelin concerne exclusivement les gérants non-salariés. Son principal atout: la fiscalité. Le travailleur nonsalarié (TNS) peut déduire du bénéfice imposable (BI) les primes versées (voir encadré). Si l'avantage est substantiel, il existe une contrepartie: une somme minimale doit être déposée chaque année pour bénéficier de l'exonération. Le chef d'entreprise a toutefois la possibilité de diminuer ou suspendre ses versements à tout moment. Lors de la souscription, il est important de ne pas s'engager sur un montant trop élevé. «Il n'est pas conseillé de s'orienter vers un tel contrat vers 25 ou 30 ans. Mais s'il est souscrit trop tard, les fonds vont être bloqués sur une durée plus courte et l'effort financier va être beaucoup plus important. Il est donc préférable de le contracter autour de 40 ou 45 ans, car il faut en moyenne 20 ans pour retrouver en rente ce que l'on a épargné périodiquement», explique Dominique Prévert (Optimaretraite). Il convient aussi de regarder les taux de rendement des trois dernières années. «Une très bonne année suivie de deux moyennes est signe d'une gestion hasardeuse, risquée pour le particulier, ajoute Denis Lapalus (Francetransactions.com). De plus, à l'heure actuelle, on peut trouver des contrats à des taux intéressants de 4,70 % de rendement. »

Attention à la sortie.

Il faut être attentif aux modalités de sortie liées d'une part, aux frais de gestion du contrat, qui, prélevés sur l'épargne gérée, oscillent entre 0,4 et 1 %, en fonction du support financier et, d'autre part, aux transferts de fonds. Certains assureurs peuvent les facturer si le dirigeant change de prestataire. Ils sont alors prélevés sur la totalité de l'épargne et varient de 1 à 5 %. Autre aspect à étudier: les rentes. «Leur montant, déterminé en fonction de la table de mortalité en vigueur- ou probabilité annuelle de décès d'un individu -, doit être garanti dès la souscription. Nombreux sont les prestataires à ne définir ce montant qu'au moment du départ à la retraite, ce qui rend le calcul de la rente aléatoire et moins avantageux», explique Dominique Prévert (Optimaretraite).

Enfin, retenons les conseils de Denis Lapalus (Francetranssactions.com): «Il ne faut pas mettre tous ses oeufs dans le même panier. Il convient de diversifier et multiplier ses placements pour minimiser les risques sur le long terme. »

FISCALITÉ

Les avantages du contrat Madelin

Le plafond de déduction Madelin est directement déterminé par le montant du bénéfice imposable (BI) de l'année en cours, qui est ensuite comparé au plafond annuel de la sécurité sociale (Pass), fixé, pour 2010, à 34 620 Euros. si le BI est inférieur ou égal au Pass, le plancher de déduction des primes versées est fixé à 10 % du pass, soit 3 462 Euros. si le BI est supérieur à 34 620 Euros, les versements sont déductibles jusqu'à 10 % du bénéfice imposable dans la limite de huit fois le plafond annuel. Ce à quoi s'ajoute une déduction de 15 % sur la fraction de ce bénéfice, comprise entre 1 et 8 fois le Pass.