Ce qui change au 1er janvier 2018 pour les entreprises

Au 1er janvier 2018, de nombreuses évolutions législatives et réglementaires vont impacter les TPE, PME, les salariés et les indépendants. La cuvée 2018 est particulièrement dense en raison notamment du premier budget du quinquennat d'Emmanuel Macron. Voici ce qu'il faut savoir.

Je m'abonneMis à jour le 05/01/2018 : Suppression des cotisations du compte professionnel de prévention et instauration d'un dispositif d'alerte

Au 1er janvier, de nombreux décrets entrent en vigueur. Une cuvée 2018 particulièrement riche en raison de la publication de textes issus du premier budget du gouvernement Philippe. Fiscalité des entreprises, refonte de la protection des indépendants, baisse des cotisations, voici l'essentiel des changements à venir.

Choisissez directement la thématique souhaitée :

- Baisse du CICE- Réduction de l'impôt sur les sociétés

- Baisse des cotisations sociales et hausse de la CSG

- TPE : changement de périodicité de versement des cotisations sociales

- Changement des modalités de décompte des effectifs

- Abaissement du seuil de négociation de la pénibilité

- Simplification du bulletin de paie

- Obligation de certification des avis en ligne

- Hausse de la taxe sur le diesel

- Commerçants : obligation d'un logiciel de caisse certifié

- Prorogation de la loi Pinel et du Prêt à taux zéro

- Suppression des cotisations employeurs au compte professionnel de prévention

- Instauration d'un dispositif d'alerte

- Indépendants : tous les changements

- Entrée en vigueur du RGPD

Baisse du CICE

Avant sa transformation en une baisse de cotisations patronales pérennes pour les entreprises à l'horizon 2019, le taux du Crédit impôt compétitivité emploi (CICE) baisse de 7 à 6 % sur les salaires en janvier 2018. Cette mesure est inscrite dans la loi de finances 2018.

Réduction de l'impôt sur les sociétés

Votée lors du précédent quinquennat, la baisse de l'impôt sur les sociétés est actée à compter du 1er janvier 2018. Le taux d'imposition sera désormais fixé à 28 % pour les 500 000 premiers euros de bénéfice. Au-delà, il reste établi à 33,33 %.

Le taux réduit d'IS est quant à lui maintenu sur les 38 120 premiers euros de bénéfice pour les entreprises réalisant un chiffre d'affaires inférieur à 7,63 millions d'euros.

Baisse des cotisations sociales et hausse de la CSG

La suppression des cotisations salariales d'assurance chômage et d'assurance maladie, en contrepartie d'une augmentation de la CSG d'1,7 point entre en vigueur. Cette suppression des cotisations sociales se fera en deux temps : les cotisations sociales diminueront de 2,25 % au 1er janvier 2018, soit les deux tiers de la baisse totale prévue. La suppression du dernier tiers s'effectuera au 1er octobre 2018.

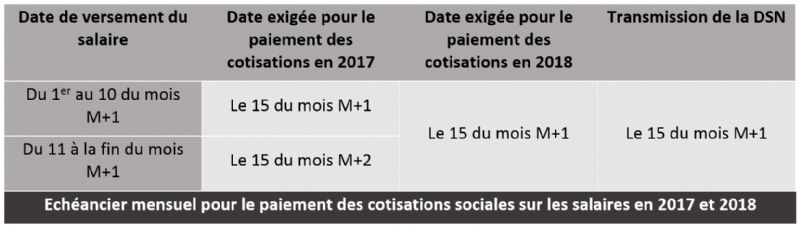

TPE : Changement de périodicité pour le versement des cotisations sociales

Afin de rapprocher le versement des cotisations sociales sur les salaires à la mise en place de la déclaration sociale nominative (DSN), de nouvelles exigences concernant leur fréquence de versement entrent en vigueur au 1er janvier 2018 pour les structures de moins de 10 salariés.

Alors qu'elles étaient versées tous les trimestres par les entreprises, les cotisations sociales sur les salaires pour les périodes d'emploi débutant au 1er janvier 2018 devront être payées de manière mensuelle. Une nouveauté qui oblige ainsi les entreprises à s'en acquitter au plus tard le 15 du mois suivant le paiement des salaires, soit à la même fréquence que la transmission de la DSN, comme l'expose le tableau ci-dessous.

Néanmoins, des exceptions sont possibles si l'entreprise prévient l'Urssaf avant le 31 décembre 2017 de sa volonté de continuer à verser les cotisations sociales sur les salaires tous les trimestres.

Changement des modalités de décompte des effectifs

Un décret du 9 mai 2017 dispose de nouvelles modalités de décompte de l'effectif d'entreprise à compter du 1er janvier 2018 et qui devront être appliquées au plus tard au 1er janvier 2020. Cette modification intervient dans le contexte de la DSN.

La nouvelle méthode de décompte concernera une très large majorité des déclarations obligatoires de l'employeur (cotisations Urssaf, DSN, tarification des accidents du travail, contributions de prévoyance, versement transport, ...), à l'exception de la participation à la formation professionnelle et aux exonérations de cotisations des contrats d'apprentissage.

Dès lors, le décompte ne se fera plus de la même manière qu'auparavant. En effet, pour déterminer l'effectif d'une entreprise pour l'année 2017, toutes les entreprises devront réaliser une moyenne du nombre de personnes employées pour chaque mois. D'autre part, celle-ci devra être établie au prorata du nombre de jours lors desquels les salariés sont employés. Jusqu'à aujourd'hui, seuls étaient pris en compte les salariés sous contrat le dernier jour du mois.

Dans le détail, le résultat final ne doit pas être arrondi, s'arrête au centième (deux décimales) et ne prendra en compte que les mois où un salarié au minimum devra aura travaillé.

Lire aussi : Mettre en place une politique RSE pour une entreprise ETI ou TPE, est-ce bien raisonnable ?

Lorsque l'effectif est calculé en fonction du temps de travail, le décompte est alors réalisé de manière proportionnelle. Si un salarié à temps plein correspond à une unité, un employé à temps partiel se calcule par l'opération suivante : durée contractuelle / durée légale (ex: 35 heures).

Enfin, les dirigeants de SARL à parts égales ou minoritaires, les présidents de SAS et de conseil d'administrations de SA doivent notamment être inclus dans le calcul de l'effectif. À l'inverse, les intérimaires, les salariés en CDD de remplacement ou mis à disposition par une entreprise extérieure, ainsi que les stagiaires, apprentis, ou personnes en contrat de professionnalisation en sont exclus, tout comme les salariés en contrat initiative emploi (CIE) ou en contrat d'accompagnement dans l'emploi (CAE).

Abaissement du seuil de négociation sur la pénibilité

La prévention de la pénibilité en entreprise de plus de 49 salariés évolue au 1er janvier 2018. C'est ce que précise la loi du 9 octobre 2014 relative aux accords en faveur de la prévention de la pénibilité. Ainsi, la négociation devient obligatoire dès lors que la proportion minimale de salariés exposés au-dessus des seuils réglementaires de pénibilité est de 25 %, contre 50 % aujourd'hui. Un accord ou a minima un plan d'action doit alors être mis en place dans l'entreprise et devra mentionner au moins deux des trois thèmes suivants :

- réduction des polyexpositions à certains facteurs (cf. article D.4161-2 du Code du travail) ;

- adaptation et aménagement du poste de travail ;

- réduction des expositions aux facteurs de risques professionnels (cf. article D.4161-2 du Code du travail) ;

D'autre part, la négociation devra également faire état d'au moins deux sujets parmi les quatre suivants :

- amélioration des conditions de travail, notamment au plan organisationnel ;

- développement des compétences et des qualifications ;

- aménagement des fins de carrière ;

- maintien en activité des salariés exposés à certains facteurs (cf. article D.4161-2 du Code du travail) ;

Simplification du bulletin de paie

Jusqu'ici optionnelle pour les entreprises de moins de 300 salariés, l'instauration du bulletin de salaire simplifié devient obligatoire pour toutes les entreprises. Cette simplification vise à rendre plus lisible et compréhensible la fiche de paie aux salariés. Aussi, l'en-tête ainsi que le corps du document évoluent pour laisser place à une mise en page plus aérée.

Toujours est-il que le changement n'est pas uniquement sur la forme mais également sur le fond. C'est le cas en particulier avec les cotisations salariales et patronales qui sont regroupées par risques couverts (exemples : Maladie, Accident du travail, Retraite, Assurance-chômage).

Si le nouveau bulletin se veut plus clair, de nombreuses mentions restent obligatoires et doivent apparaître.

Obligation de certification des avis clients en ligne

La loi pour une République numérique dispose l'entrée en vigueur au 1er janvier 2018 de l'obligation faite aux sites internet collectant, modérant ou diffusant des avis de consommateurs de respecter des critères de transparence et de déclaration.

Plusieurs exigences sont inscrites dans la loi et précisées dans le décret d'application du 29 septembre 2017, telles que la présence d'une date de publication et d'expérience de consommation, l'existence d'une procédure de contrôle des avis, l'affichage de critères de classement des avis (ex : chronologiques), l'existence ou non de contreparties en échange de l'avis, ainsi que le délai maximum de publication et de conservation.

Hausse de la taxe sur le diesel

Pour inciter les automobilistes à renouveler le parc automobile et se défaire de leurs véhicules les plus polluants, le Gouvernement a opté pour une convergence de la fiscalité entre le diesel et l'essence.

Dès le début d'année, les taxes sur le diesel augmenteront de 10 %, soit une hausse de 7,6 centimes par litre. Sur l'essence, la fiscalité augmente également mais à un rythme moins soutenu. Une hausse de 3,9 centimes par litre est ainsi prévue pour l'essence par le budget 2018.

Par ailleurs, la loi de financement de la sécurité sociale pour 2017 modifie les modalités d'imposition de la taxe sur les véhicules de société (TVS). La période d'imposition coïncidera désormais avec l'année civile, soit du 1er janvier au 31 décembre (et non plus du 1er octobre au 30 septembre). Le temps de la transition, il faudra, en janvier 2018, prévoir une déclaration et un paiement pour la taxe due pour la période du 1er octobre 2016 au 31 décembre 2017.

Commerçants : obligation d'un logiciel de caisse certifié

Les commerçants devront, au 1er janvier 2018, se doter d'un logiciel de caisse certifié et sécurisé. Destinée à lutter contre la dissimulation de recettes et la fraude à la TVA, cette obligation s'appuie sur l'inaltérabilité, la sécurité, la conservation des données ainsi que leur archivage pendant six ans.

Prorogation de la loi Pinel et du prêt à taux zéro

Le budget 2018 prévoit également la reconduction de dispositifs fiscaux de soutien aux entreprises du bâtiment. Ainsi, le dispositif Pinel d'investissement locatif est prolongé pour quatre années supplémentaires, soit jusqu'au 31 décembre 2021. Il est néanmoins recentré sur certaines zones géographiques en tension. Au 1er janvier 2018, l'outil ne bénéficiera qu'aux zones A, A bis et B1 pour des acquisitions ou constructions de logements.

En parallèle, le texte voté prévoit également la reconduction du prêt à taux zéro pour quatre nouvelles années, sur certaines opérations. Il sera en effet réservé à partir de 2018 aux logements neufs dans des communes situées en zones B2 et C jusqu'au 31 décembre 2019. Dès 2020, celui-ci sera uniquement octroyé aux logements neufs des zones A et B1 et dans l'ancien des zones B2 et C.

Enfin, le crédit d'impôt pour la transition énergétique (CITE), dispositif d'incitation fiscal pour des travaux de rénovation énergétique, a été maintenu sur l'essentiel des équipements concernés. En revanche, les conditions d'éligibilités de certains équipements évoluent. Un taux de 15 % est appliqué jusqu'au 30 juin 2018, pour les chaudières à fioul HPE et les parois à double vitrage en remplacement de simple vitrage.

À l'inverse, les portes d'entrées et volets isolants en sont exclus au 1er janvier 2018.

Suppression des cotisations employeurs au compte professionnel de prévention

Une ordonnance du 22 septembre 2017 entraîne également la disparition au 1er janvier 2018 des deux cotisations finançant le compte professionnel de prévention, qui remplace le compte personnel de la pénibilité depuis la réforme du Code du travail. Il était financé jusqu'alors par une cotisation générale, concernant l'ensemble des entreprises et par une cotisation additionnelle payée par les entreprises exposant leurs salariés à au moins un facteur de risques au delà des seuils fixés par décrets.

Instauration d'un dispositif d'alerte

C'est une des mesures incluses dans la loi Sapin 2 et dont le décret du 19 avril 2017 oblige les entreprises de plus de 50 salariés à instaurer un dispositif d'alerte de recueil de signalement au 1er janvier 2018. Le décret précise le mode d'emploi pour la mise en place.

Indépendants : des changements de fond

- Suppression progressive du RSI

Dès le début de l'année 2018, la protection du régime social des indépendants (RSI) évolue. Elle sera progressivement confiée au régime général, entraînant de fait la disparition du RSI tel qu'on le connaît aujourd'hui. Ce processus s'étalera jusqu'au 1er janvier 2020, date à laquelle tous les indépendants verront leur protection sociale gérée par les différentes caisses du régime général (CPAM, Urssaf, Carsat).

Promesse du candidat Macron, cette transformation vise à faire bénéficier aux indépendants d'une qualité de service égale par rapport à celle dont dispose les salariés. Si les spécificités de la protection sociale des travailleurs indépendants seront sauvegardées, c'est également sur une volonté de faciliter les démarches des usagers que s'appuie la réforme du RSI. Développement du paiement par carte bancaire et d'outils numériques, unification des déclarations sociales et fiscales seront notamment mis en place durant la période transitoire.

Par ailleurs, une expérimentation sera lancée en 2018 sur le versement des acomptes de cotisations mois par mois ou par trimestre afin d'améliorer l'écart entre l'activité et le moment du prélèvement.

À lire : Le RSI (enfin) réformé

- Doublement du plafond du régime de micro-entrepreneur

Le plafond de chiffre d'affaires pour lequel s'applique le régime de la micro-entreprise est doublé au 1er janvier 2018. Concrètement, un indépendant pourra continuer à bénéficier du régime social simplifié s'il réalise jusqu'à 70 000 euros pour des activités de services, contre 33 100 euros aujourd'hui. Pour le secteur du commerce, le plafond est fixé à 170 000 euros, contre 82 800 aujourd'hui.

Néanmoins, les plafonds restent inchangés pour la franchise de TVA pour lesquels les micro-entrepreneurs devront donc s'acquitter de la taxe sur la valeur ajoutée en cas de dépassement des 33 100 ou 82 800 euros de chiffre d'affaires.

À lire : Le plafond du chiffre d'affaires des auto-entrepreneurs sera doublé en 2018

- Baisse des cotisations sociales

Si les salariés bénéficient d'une baisse de leurs cotisations sociales, les indépendants ne sont pas pour autant oubliés.

Le projet de loi de financement de la Sécurité sociale prévoit ainsi une baisse des prélèvements obligatoires de 2,15 points sur la cotisation famille et un élargissement de l'exonération des cotisations d'assurance maladie et maternité aux travailleurs indépendants dont la rémunération annuelle nette est inférieure à 43 000 euros.

D'après le Gouvernement, cette mesure concerne près de 1,5 million d'indépendants.

- Mise en oeuvre du CPA pour les indépendants

Le décret du 30 décembre 2016 précise les modalités de mise en oeuvre du Compte personnel d'activité (CPA) aux travailleurs indépendants, professions libérales et professions non-salariées (et leurs conjoints) ainsi qu'aux artistes-auteurs à partir du 1er janvier 2018.

À l'instar des salariés du privé qui en bénéficient depuis 2015, les travailleurs indépendants verront notamment leur compte personnel de formation (CPF) abondé de 24 heures par année d'activité jusqu'à 120 heures de crédit de formation, puis de 12 heures par an dans la limite de 150 heures.

N'oubliez pas non plus l'entrée en vigueur du RGPD

Un autre changement attend les entreprises, à compter du 25 mai 2018. Celui lié au règlement général européen sur la protection des données (RGPD), qui introduit plusieurs nouveaux principes dans la collecte et la gestion des données personnelles. L'entreprise doit notamment garantir que les process en place sont sécurisés et garantissent la confidentialité des données.

Pour en savoir plus, consultez notre dossier complet.

![[Success story] Krys, la vision de la réussite](https://cdn.edi-static.fr/image/upload/c_scale,h_97/c_crop,w_97/f_auto,q_auto/v1/Img/BREVE/2024/3/457475/Krys-vision-reussite-L.jpg)

![[Success Story] Free, l'opérateur qui casse les prix](https://cdn.edi-static.fr/image/upload/c_scale,h_97/c_crop,w_97/f_auto,q_auto/v1/Img/BREVE/2023/11/386205/Success-Story-Free-operateur-qui-casse-prix-L.jpg)