IFI : changements et mise en oeuvre du Pacte Dutreil

La loi de finances pour 2018 a supprimé l'impôt de solidarité sur la fortune (ISF) pour le remplacer par l'impôt sur la fortune immobilière (IFI). Dans ce contexte, le Pacte Dutreil ISF a également été réformé. Explications.

Je m'abonneLe "Pacte Dutreil ISF" était un dispositif qui permettait au contribuable redevable de l'impôt sur la fortune, de bénéficier d'une exonération de 75 % de la valeur des parts de société à déclarer faisant l'objet d'un engagement de conservation. L'assiette de l'ISF pouvait ainsi être sensiblement réduite. Pour bénéficier de cette exonération, l'associé devait ainsi signer des engagements de conservation des titres sociaux, garantissant ainsi la pérennité de l'entreprise.

Aussi, l'ancien article 885 I bis du Code général des impôts (abrogé le 30 décembre 2017) prévoyait que les parts ou les actions d'une société ayant une activité industrielle, commerciale, artisanale, agricole ou libérale pouvaient être exonérées d'ISF à concurrence des trois quarts de leur valeur, dès lors que les trois conditions suivantes étaient remplies :

- L'établissement d'un engagement collectif de conservation des titres transmis pour une durée minimale de 2 ans, par au moins deux personnes propriétaires de titres, personnes physiques ou personnes morales. Cet engagement devait "porter sur au moins 20 % des droits financiers et des droits de vote attachés aux titres émis par la société s'ils sont admis à la négociation sur un marché réglementé ou à défaut, sur au moins 34 % des parts ou actions de la société".

- Le respect par le contribuable propriétaire des parts sociales d'une obligation individuelle de conservation des titres transmis. L'exonération partielle lui sera acquise au terme d'un délai global de conservation de six ans. Celle-ci porte sur tous les titres soumis à l'engagement collectif ; le non-respect de cette obligation entrainait la remise en cause des exonérations qui avaient été accordées.

- L'obligation d'exercer une fonction de direction par l'un des associés de l'engagement collectif de conservation pendant les cinq années qui suivent la date de conclusion de l'engagement.

Le Pacte Dutreil ISF, ne présentant plus guère d'intérêt du fait de la suppression de l'ISF d'intérêt, a été abrogé. On peut toutefois s'intéresser au sort des obligations de conservation pour les contribuables qui sont bénéficiaires d'un pacte encore en cours. Est-il possible, pour ces derniers, de rompre leur engagement en raison de la disparition du mécanisme et de l'impôt de solidarité sur la fortune ?

Cette solution avait été envisagée par plusieurs députés qui avaient proposé des amendements dans ce sens. La levée des engagements en cours aurait limité les contentieux éventuels relatifs au pacte Dutreil ISF abrogé. Cette proposition n'a toutefois pas été retenue et, à ce titre, il semblerait que les contribuables devraient respecter leurs engagements afin d'éviter la remise en cause des exonérations passées dont ils ont été bénéficiaires.

Le Pacte Dutreil aujourd'hui : un mécanisme d'exonération des droits de succession

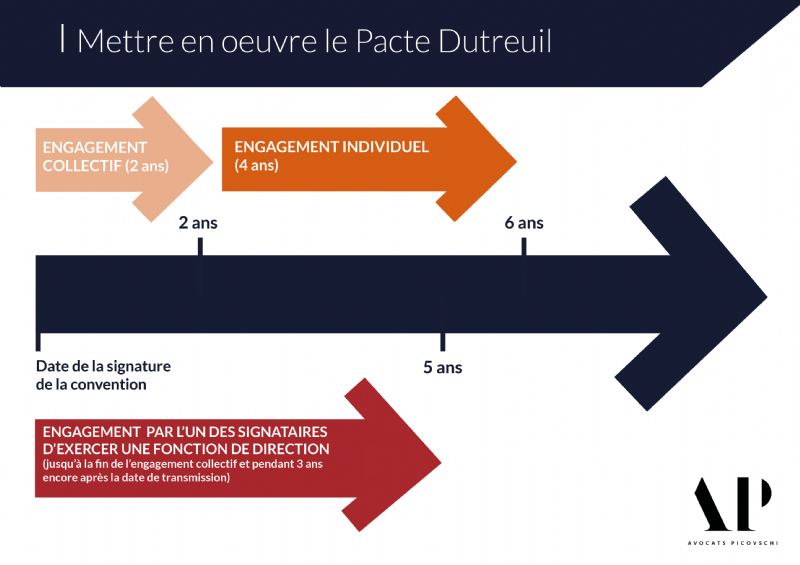

Si le dispositif Dutreil ISF a été abrogé, le Pacte Dutreil continue d'exister, mais seulement en ce qu'il permet une exonération des droits de mutation (successions, donations). Recodifié à l'article 787 B du CGI, le Pacte Dutreil permet une exonération de la transmission lorsque elle s'accompagne :

- d'un engagement collectif de conservation des titres sociaux. Le donateur doit, avec ses associés, s'engager à conserver un pourcentage de parts pendant 2 ans minimum ;

Lire aussi : Mettre en place une politique RSE pour une entreprise ETI ou TPE, est-ce bien raisonnable ?

- d'un engagement individuel, pris par chaque héritier, légataire ou donataire, de conserver les titres transmis pour une durée minimale de 4 ans à compter de la fin de l'engagement collectif ;

- de l'exercice d'une fonction de direction par l'une des parties signataires, jusqu'à la fin de l'engagement collectif et pendant une période minimale de 3 ans après la date de transmission (soit 5 ans).

Soulignons que la réalisation du pacte Dutreil ne nécessite pas toujours sa matérialisation par acte séparé. Il est aussi possible de constater la réalisation des conditions de l'obligation de conservation individuelle ou collective, au moment de l'opération de cession ou de donation.

Le Pacte Dutreil reste un outil intéressant pour le chef d'entreprise qui souhaite transmettre son entreprise à ses enfants. D'autres mécanismes existent afin d'optimiser votre fiscalité et vos stratégies de transmission (Family Buy Out, donation-cession, etc.).

Le recours à un expert en droit des sociétés et en droit fiscal pourra vous éclairer sur les meilleures options qui s'offrent à vous, en vous expliquant les avantages et les inconvénients de tous les systèmes qui pourraient convenir à votre situation et vous aider à sécuriser leur mise en place.

Avocats Picovschi, fondé en 1988 à Paris, est un cabinet d'avocats d'affaires aux compétences élargies qui a vocation à conseiller et à défendre des sociétés et des particuliers, français et internationaux. Notre force : des compétences transversales et une organisation optimisée pour couvrir l'ensemble des besoins de nos clients avec toute la disponibilité requise.