DossierDossier spécial réforme de la formation professionnelle

5 - Formation professionnelle : de nouvelles règles de financement

La loi du 5 mars 2014 relative à la formation professionnelle instaure une contribution unique de 1 % pour les entreprises de plus de 10 salariés. Présentation et conséquences.

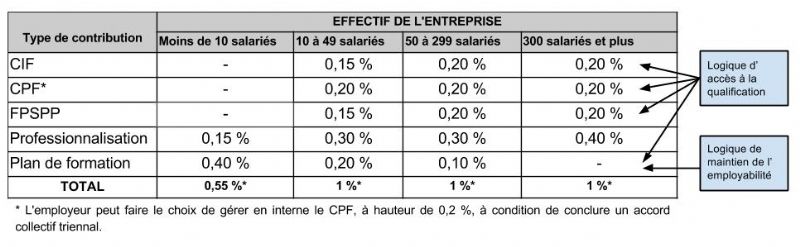

La simplification est l'un des objectifs de la loi du 5 mars 2014. Cette volonté se traduit dans le système de collecte de la formation professionnelle. L'effort de financement de la formation professionnelle réside désormais dans une contribution unique de 1 %, pour les entreprises de 10 salariés et plus (voir tableau ci-dessous). Ce pourcentage peut être ramené à 0,8 % dans le cas où l'employeur finance lui-même le CPF, à hauteur de 0,2 %, à condition de conclure un accord collectif d'une durée de trois ans et de rendre compte annuellement à l'OPCA quant à l'utilisation de ces fonds.

Cette contribution unique sera collectée à partir de 2016, sur la base de la masse salariale brute de 2015. Elle doit être versée avant le 1er mars de chaque année à un collecteur unique, l'OPCA dont relève l'entreprise.

Zoom

Quel est le rôle des OPCA ?

Le rôle des OPCA est encadré par l'article L6332-1-1 du code du travail. Ainsi, ils ont pour mission :

- de contribuer au développement de la formation professionnelle continue et, le cas échéant, de l'apprentissage ;

- d'informer, de sensibiliser et d'accompagner les entreprises dans l'analyse et la définition de leurs besoins en matière de formation professionnelle ;

- de participer à l'identification des compétences et des qualifications mobilisables au sein de l'entreprise et à la définition des besoins collectifs et individuels au regard de la stratégie de l'entreprise, en prenant en compte les objectifs définis par les accords de gestion prévisionnelle des emplois et des compétences ;

- de s'assurer de la qualité des formations dispensées, notamment en luttant contre les dérives thérapeutiques et sectaires.

La notion d'imputabilité et la déclaration n° 2483 disparaissent

Autre conséquence ? À compter de l'exercice 2015, les entreprises n'auront plus à justifier leurs dépenses de formation. Le reçu libératoire délivré par l'OPCA fera office de justificatif. De fait, la notion d'imputabilité des actions de formation disparaît, tout comme la déclaration n° 2483. Cette dernière, relative à l'exercice 2014, reste néanmoins à produire au 30 avril 2015. Le principe des excédents reportables n'a plus non plus lieu d'être. En revanche, l'obligation de déclaration des investissements en formation professionnelle demeure.

Décomposition de la contribution légale unique à verser en 2016

Ces pourcentages sont à appliquer sur la massesalariale brute de l'année civile 2015.