Des chargements toujours plus élevés sur les indemnités de rupture

La rupture du contrat de travail d'un cadre supérieur ou dirigeant s'accompagne souvent du versement d'indemnités. Ces dernières font l'objet de prélèvements sociaux et fiscaux importants. Etat des lieux.

Une rupture négociée du contrat de travail intervient à travers une rupture conventionnelle ou un licenciement suivi d’une transaction.

Dans les deux cas, le cadre a le plus souvent droit à une Indemnité Conventionnelle de Licenciement (ICL), calculée selon les règles de la Convention Collective applicable et fonction de l’ancienneté. Cette indemnité n’est ni chargée socialement, ni imposable. Pour combien de temps ?

En cas de rupture conventionnelle, cette ICL est intégrée dans l’indemnité spécifique de rupture conventionnelle (ISRC). La partie de cette indemnité qui dépasse l’ICL est négociée entre l’entreprise et le cadre.

Quant au licenciement, il donne automatiquement droit à l’ICL (sauf cas de faute grave ou lourde). Ce licenciement peut être suivi d’une transaction qui met fin au litige né de la rupture. En échange de la renonciation par le cadre à toute action judiciaire, l’entreprise verse une indemnité transactionnelle, négociée entre les parties, et qui s’ajoute à l’ICL.

Ces différentes indemnités n’échappent pas au principe général de chargements sociaux et fiscaux toujours plus élevés.

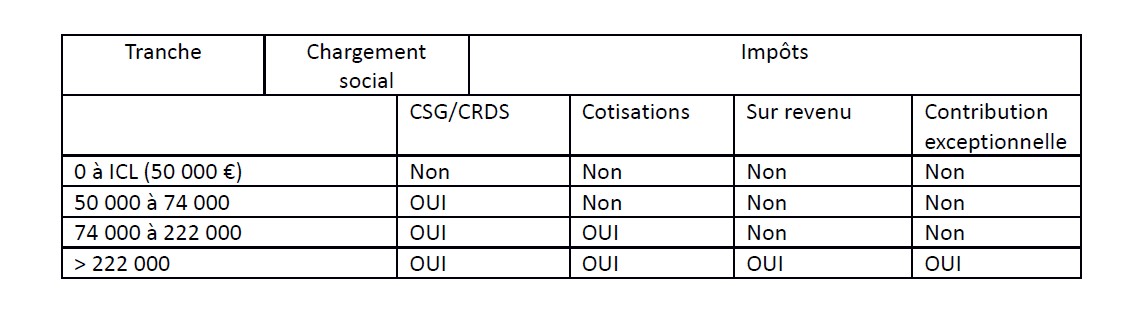

Au plan fiscal, ces indemnités négociées sont soumises à impôt sur le revenu dès 6 Plafonds Annuels de Sécurité Sociale (PASS), soit dès 222 000 €.

Au plan social, vos indemnités négociées seront soumises à CSG/CRDS jusqu’à 3 PASS, soit 74 000 €, et à toutes charges sociales (salariales et patronales) au-delà.

Dans les deux cas, l’ICL s’impute sur le plafond applicable.

C’est un peu compliqué ? Oui, d’ailleurs, les soldes de tout compte sont désormais presque toujours faux, tant ces calculs relèvent d’une « usine à gaz ». Et les règles ci-dessus se compliquent d’ailleurs pour les rémunérations moyennes ou basses, pour lesquelles deux autres plafonds doivent être pris en compte.

Alors, prenons un exemple : l’ICL est de 50 000 € et l’indemnité négociée s’élève à 200 000 €. Le total des indemnités s’élève ainsi à 250 000 €, qui subiront les chargements suivants :

.jpg)

De plus, les indemnités de rupture sont soumises à charges sociales dès le premier euro si elles dépassent 10 PASS (370 000 €), montant assez bas pour des indemnités de cadres supérieurs et dirigeants.

Enfin, l’indemnité spécifique de rupture conventionnelle est désormais soumise au forfait social de 20 % pour son montant inférieur à 74 k€, soit un renchérissement du départ de 14 000 € pour l’entreprise. On imagine que cette mesure va réduire significativement le nombre de ruptures conventionnelles au profit de licenciements suivis (ou non…) de transaction. En effet, l’indemnité transactionnelle, elle, n’est pas soumise à ce forfait.

En tous les cas, rupture conventionnelle ou licenciement transactionnel font donc l’objet de chargements sociaux et fiscaux complexes et élevés.

Pour alléger cette charge, il est possible de convenir de concessions de l’employeur qui ne prennent pas la forme d’indemnités mais de dispositions sous d’autres formes, par exemple : engagement de collaboration future entre l’entreprise et son ancien salarié devenu consultant ou créateur d’entreprise, prise en charge par l’entreprise d’un outplacement ou d’une formation…

Dans tous les cas, ce type de négociation doit viser deux objectifs : l’optimisation des conditions financières et la préservation du capital relationnel du cadre.