COMBIEN VAUT VOTRE ENTREPRISE?

Vous envisagez de céder votre affaire à court moyen ou long terme? Mais en connaissez-vous la valeur? Zoom sur les trois principales méthodes d'évaluation des entreprises, expliquées par les meilleurs experts.

Je m'abonne

Sommaire du dossier

1

Méthode patrimoniale: une image fidèle mais figée

Simple et fiable, cette approche dégage une valeur de marché pour le patrimoine de l'entreprise, à partir de ses comptes annuels.

Houda El Boudrari

Combien vous a coûté votre entreprise? La réponse est nichée dans votre bilan et constitue la base de l'évaluation patrimoniale. L'idée sous-jacente de cette méthode est que la valeur d'une société est égale à ce qui reste en imaginant que l'on a vendu l'actif et réglé les dettes. Votre premier réflexe sera certainement de prendre en compte la valeur nette comptable. Autrement dit, les fonds propres qui figurent au bilan: l'actif (immobilisations, équipements, stocks, créances clients, disponibilités en caisse et en banque) moins les det tes enregistrées au passif (dettes bancaires, dettes fournisseurs, dettes sociales et fiscales). «Mais le bilan de l'entreprise ne reflète que la valeur historique de ce qu'elle possède. C'est-à- dire l'argent dépensé par la société pour acquérir des biens qui ont ensuite été amortis comptablement sur la durée, pointe Jean-Luc Scemama, président du cabinet d'expertise comptable Expertise et Conseil. Il est nécessaire de procéder à des ajustements, réévaluations et autres retraitements pour aboutir à la photographie la plus fidèle possible de l'entreprise.» Estimer la vraie valeur patrimoniale de votre société nécessite donc de passer en revue tous les postes d'actif et de passif et de les valoriser au plus juste. Des corrections à la hausse ou à la baisse vont donc être apportées en vue d'obtenir un actif net réévalué.

Valorisez votre actif. Ces retraitements jouent parfois à votre profit. C'est le cas du terrain que vous avez acheté il y a vingt ans pour une bouchée de pain et qui vaut aujourd'hui son pesant d'or. Idem pour vos machines totalement amorties mais dont vous pourriez tirer un très bon prix sur le marché de l'occasion. Mais ne vous réjouissez pas trop vite: l'acheteur et ses conseillers ne manqueront pas de passer au crible votre actif en recherchant des motifs de dépréciation. Exit les créances clients non provisionnées dont l'espoir de recouvrement tient du miracle. Le repreneur potentiel traquera aussi les stocks invendables ou les immobilisations sans réelle valeur économique (frais d'établissement, frais de recherche et développement, etc.) ou sans valeur d'usage (aménagements inadaptés, marques obsolètes, etc.). En revanche, la trésorerie disponible ne pose pas de problème d'interprétation: sera pris en compte le montant figurant au bilan. Les titres de placements sont, eux aussi, souvent considérés à leur valeur comptable. Mais si le cours de certaines actions s'est effondré, attendez-vous à subir des dépréciations.

Veillez aux provisions. Les postes de votre passif feront également l'objet d'un examen minutieux. L'estimation intègre l'ensemble des dettes à court, moyen et long termes, exigibles au moment de la cession. Votre acheteur potentiel ne se contentera pas de vérifier l'exactitude des dettes financières et fournisseurs portées au bilan. Il passera au peigne fin les provisions: par exemple, l'entreprise a-t-elle provisionné les risques liés aux garanties accordées aux clients, les congés à payer de l'exercice ou d'éventuelles indemnités de licenciement? Votre bilan s'en retrouve grevé d'autant. Les repreneurs ne manquent pas d'imagi nation pour trouver des risques avérés là où vous ne voyez qu'une ombre d'incertitude: l'installation d'un nouveau concurrent, les coûts de dépollution d'un site d'exploitation... «Il vaut mieux anticiper en provisionnant raisonnablement tous vos risques», préconise Yann Morel, dirigeant d'Evaloria, un cabinet de conseil en transmission et en redressement d'entreprise. Une fois ces retraitements effectués, vous obtenez la valeur patrimoniale de votre entreprise: la différence entre l'actif corrigé et le passif corrigé correspondra à l'actif net corrigé (ANC). Lequel constitue une image fidèle de votre entreprise à un instant T. Enfin presque. «Cette méthode est très simple, concède Jean- Luc Scemama. Mais elle évalue le passé de l'entreprise, et non son avenir.»

Or, on peut supposer que votre repreneur ne s'intéresse pas à l'entreprise pour la démembrer mais plutôt pour la faire fructifier. Et c'est là qu'interviennent des éléments immatériels provenant de la compétence de vos salariés, de votre culture propre, de votre réputation, de votre portefeuille de clients, etc. Autant d'éléments constitutifs du «Goodwill», ou survaleur de votre affaire. Ces avantages permettent d'expliquer les raisons pour lesquelles votre entreprise génère une rentabilité supérieure au bénéfice normal que justifierait son actif. Ce «superbénéfice» s'ajoute à l'actif net corrigé pour déterminer la valeur de la société. Pour le calculer, on soustrait du résultat net annuel de l'entreprise (RN) ce que pourrait rapporter en intérêts l'actif net corrigé (ANC), s'il faisait l'objet d'un placement financier sans risques. Cette formule livre la part du résultat net qui rémunère les capitaux engagés au-delà de ce qu'ils pourraient rapporter s'ils étaient placés sans risques: RN - (taux sans risque) x (actif net corrigé) . Le Goodwill est ensuite capitalisé sur quatre à sept ans, période au-delà de laquelle l'influence du cédant ne se fera plus vraiment sentir sur le niveau des profits de l'entreprise.

NOTRE AVIS

Une analyse statique

Les +

- Une mise en oeuvre simple.

- Des échanges aisés entre cédant et repreneur.

- Délivre la valeur minimale de l'entreprise dans la rentabilité de l'entreprise lorsqu'elle est plutôt petite et sa rentabilité stable.

- Donne de bonnes indications sur la valeur de remplacement et la valeur de liquidation.

Les -

- N'intègre pas la rentabilité de l'activité (faible ou importante)

- L'analyse est statique (c'est une photo à un moment donné) et intègre mal les changements importants et récents (dans un sens ou dans l'autre).

- L'analyse ne donne aucune indication au repreneur sur le montage de son . financement.

ZOOM

La réévaluation poste par poste

- Immobilisations incorporelles

- Eliminer les frais d'établissements.

- Droit au bail d'un commerce: comparer l'économie d'un loyer équivalent.

- Brevets, licences: vérifier la durée des revenus à atteindre.

- Immobilisations corporelles et financières

- Terrains: souvent à réévaluer.

- Bâtiments hors exploitation: prix du marché.

- Bâtiments d'exploitation: réintégrer les biens en crédit-bail.

- Participations financières: évaluer par comparaison avec des transactions similaires.

- Matériels et outillage: si un marché de l'occasion existe, les évaluer à cette valeur.

- Actif circulant

- Stocks: vérifier les provisions pour dépréciation des éléments d'actif, faire un inventaire contradictoire, vérifier la cadence de rotation des articles.

- Créances vérifier la solvabilité des clients et les provisions et tenir compte des impayés moyens. - Trésorerie: réfléchir en valeur moyenne.

- Capitaux propres

- Subventions: faire la part entre capitaux propres (subventions acquises) et passif exigible (à rembourser).

- Réintégrer en résultat les provisions constituées pour des raisons fiscales et ne correspondant pas à de réelles dépenses dans le futur (sans oublier de les déduire de l'impôt qu'il faudra payer).

- Passif exigible

- Lister et évaluer les engagements hors bilan (indemnités de fin de carrière, garantie donnée, risque sur un projet, etc.).

- Réintégrer la part restant due en capital au titre des contrats de crédit-bail (pour faire pendant à la réintégration du bien à l'actif).

-Vérifier l'adéquation des provisions pour congés payés, des provisions pour litiges, etc. Source: APCE, Agence pour la création d'entreprises

2

Flux de trésorerie prévisionnels: zoom sur le futur

Dans cette approche, on considère qu'une entreprise vaut par les liquidités qu'elle générera dans l'avenir.

Houda El Boudrari

Combien rapportera votre entreprise dans deux, cinq ou dix ans? C'est ce qui intéresse le repreneur qui veut faire de votre société son gagne-pain, ou le banquier qui envisage de vous accorder un prêt. Par opposition à la méthode patrimoniale, qui se fonde sur le passé de l'entreprise, la méthode des flux de trésorerie actualisés (aussi appelée méthode DCF, pour Discounted Cash Flows) se projette dans l'avenir. «A partir des années quatre-vingt, les spécialistes de la valorisation ont davantage pris en compte les performances attendues des entreprises et leur valeur patrimoniale prévisionnelle», note Claude-Annie Duplat, consultante et auteure dévaluez votre entreprise

C'est donc le must chez les financiers, qui considèrent qu'une entreprise ne vaut que par les revenus qu'elle va générer dans le futur, chaque flux étant actualisé en fonction de son éloignement dans le temps et du niveau de risque encouru. Mais la méthode ne fait pas l'unanimité. «Ces techniques peuvent paraître trop compliquées, surtout quand il s'agit de petites entreprises», prévient Claude- Annie Duplat. En outre, aux yeux de certains experts, la fixation des paramètres de l'équation relève de critè res trop subjectifs. «Le vendeur a toujours tendance à assurer que demain, il fera beau», ironise Jean-Luc Scemama, président du cabinet d'expertise comptable Expertise et Conseil. En l'absence de boule de cristal, la méthode nécessite qu'acheteur et vendeur s'accordent sur la nature des flux à prendre en compte, mais aussi - et c'est là que le bât blesse - sur leur évolution future.

La méthode part donc, non pas du bilan, mais du compte de résultat et du business plan. Mais comment calculer les flux de trésorerie? Malgré des pratiques différentes, beaucoup d'experts s'accordent sur le fait que le mieux est d'additionner le résultat net d'impôts et les dotations aux amortissements et provisions, puis de déduire de cette somme les amortissements d'exploitation, l'augmentation du besoin en fonds de roulement et les investissements. Après s'être entendus sur la définition exacte des cash-flows, le vendeur et l'acheteur doivent ensuite imaginer comment évolueront, sur le laps de temps retenu (souvent entre cinq et sept ans), le résultat d'exploitation, les amortissements et provisions ainsi que le besoin en fonds de roulement. Leur travail prospectif doit aussi permettre de chiffrer quels investissements seront nécessaires pour assurer la pérennité et le développement de l'entreprise.

Estimer le risque. Et ce n'est pas tout. Une fois les cash flows calculés, il reste à les actualiser, c'est-à-dire à estimer combien ces sommes, que le repreneur percevra dans un, trois ou sept ans, représentent en euros actuels. En effet, «de Yargent à venir vaut moins que de Yargent disponible aujourd'hui: d'une part, on n'est pas certain de le percevoir et, d'autre part, on est privé de la possibilité de le placer», souligne Yann Morel, qui dirige le cabinet d'évaluation Evaloria. Il faut donc déterminer ce que les spécialistes appellent un taux d'actualisation. Ce dernier est fonction des anticipations en matière de taux d'intérêt et d'inflation, ainsi que du risque que représente l'entreprise rachetée. Un exercice qui tient de la haute voltige. «Mais l'aspect technique de la méthode ne doit pas en faire oublier les éléments qualitatifs», prévient Yann Morel. Une entreprise qui jouit d'une bonne visibilité sur son marché se vendra donc plus cher qu'une entreprise avançant «à l'aveugle». A l'inverse, un business dont la prospérité repose sur l'intuitu personae, comme le conseil, impliquera une décote. L'avenir de la filière, l'état des lieux des fournisseurs, la typologie des clients... sont autant de facteurs qui entrent en ligne de compte pour déterminer le risque encouru par l'acheteur et, donc, le taux d'actualisation. A vous de convaincre votre repreneur du fort potentiel de votre affaire, ce qui nécessite de prouver que votre société a les reins suffisamment solides et que des vents favorables souffleront sur votre secteur.

ZOOM

Quel taux d'actualisation choisir?

L'actualisation consiste à donner, en valeur d'aujourd'hui, des montants financiers du futur. La formule est la suivante: Valeur actuelle d'une somme S qui sera donnée ou reçue dans un an est: S/ (1+taux d'actualisation) On peut en déduire que la valeur actuelle d'une somme S qui sera donnée ou reçue dans N années est: S/ (1 + taux d'actualisation)N

Ce taux peut être décomposé en deux parties:

La première correspond au temps: c'est le coût d'opportunité du fait de ne pas disposer de l'argent investi, qui aurait pu rapporter sans risque.

La seconde correspond au risque d'investir de l'argent dans cette entreprise. Pour une société de taille modeste, qui va représenter l'essentiel du patrimoine d'un repreneur (concentration du risque), cette prime de risque est élevée et le coefficient d'actualisation oscille en général entre 20 et 25%.

Source: Agence pour la création d'entreprise (APCE)

CLAUDE-ANNIE DUPLAT, consultante d'entreprise

«Les financiers considèrent qu'une entreprise ne vaut que par les revenus qu'elle va générer.»

NOTRE AVIS

Une méthode assez complexe

Les+

- La valeur obtenue est basée sur les performances économiques de l'entreprise et correspond bien à la logique du repreneur.

- Convient particulièrement aux entreprises qui détiennent un savoir-faire technologique ou un fort potentiel de croissance.

Les -

- Le choix du taux d'actualisation relève de critères très subjectifs.

- Ne tient pas compte de la valeur du patrimoine à acquérir. Cela peut ainsi conduire à survaloriser l'entreprise en s'éloignant trop de la valeur de l'actif net comptable.

- Un peu lourde à utiliser pour les entreprises de taille modeste.

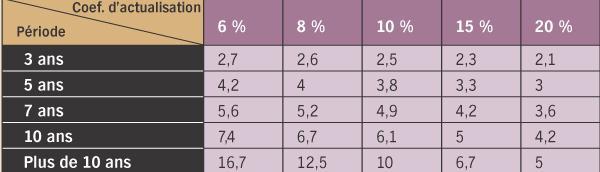

EN CLAIR

Comment lire ce tableau? Choisissez d'abord la période sur laquelle vous souhaitez mesurer les futurs profits de l'entreprise. Puis, déterminez le coefficient d'actualisation. Enfin, multipliez le cash flow par le chiffre correspondant. Par exemple, pour une entreprise dont le coefficient d'actualisation de 8 %, sa valorisation sera calculée, pour une période de cinq ans, en multipliant le cash flow par quatre.

3

Méthode des multiples: quand la rentabilité fait le prix

Les tenants de cette pratique considèrent qu'une entreprise vaut par sa rentabilité, sur la base d'un multiple de ses résultats.

Houda El Boudrari

Dites-moi combien vous gagnez, je vous dirai ce que vous valez... Beaucoup plus simple que l'approche patrimoniale et la méthode des flux de trésorerie actualisée, cette troisième méthode affirme qu'une entreprise vaut X fois ses résultats. «Sa simplicité en fait la méthode laplus utilisée», affirme Jean-Luc Scemama, président du cabinet d'expertise comptable Expertise et Conseil. Exemple de cet engouement, dans la région Rhône-Alpes, la méthode des multiples a été utilisée dans 82% des dossiers de transmission en 2006, contre 44% en 1993, selon une enquête récente de l'association des experts de l'évaluation d'entreprise de Lyon (A3E Lyon). Une méthode que l'on pratique les yeux fermés? «Encore faut-il s'accorder sur le type de résultats à prendre en compte et sur le multiple à lui appliquer», tempère Yann Morel, dirigeant d'Evaloria, un cabinet de conseil en transmission et en redressement d'entreprise.

Le choix du résultat. Résultat net, courant, brut d'exploitation, capacité d'autofinancement... Quel est celui qui reflète le mieux votre rentabilité? Certains experts fondent leurs calculs sur le bénéfice net, approche simple mais qui peut être faussée par le jeu des charges et profits exceptionnels. D'autres préfèrent se focaliser sur le résultat brut d'exploitation ou sur le résultat courant (résultat d'exploitation + résultat financier). Sans oublier les fameux critères anglo- saxons. Tout d'abord, l'EBIT (Earning Before Interest and Tax), c'est-à-dire le résultat net avant frais financiers, éléments exceptionnels et impôt sur les sociétés. «Ce résultat est surtout utilisé pour neutraliser Vimpact du mode de financement, décrypte Jean- Luc Scemama. Ainsi, une entreprise très endettée ne verra pas ses bénéfices ponctionnés par les charges financières.» Une autre variante est l'EBITDA (Earning Before Interest, Tax, Dépré ciation and Amortization), le même que le précédent critère auquel on ajoute les amortissements. «Car les amortissements n'étant pas de vraies dépenses, leur impact peut biaiser le résultat, poursuit Jean-Luc Scemama. D'autant que certaines entreprises pratiquent des amortissements accélérés, tout à fait admis dans une logique comptable, mais qui ne se justifient pas économiquement.»

Quelle que soit la formule choisie, elle peut encore subir quelques retraitements. On peut ainsi délester le résultat retenu de la rémunération du travail du cédant et des membres de sa famille (y compris les éléments en nature), ou encore des provisions «de confort» (c'est-à-dire ne correspondant à aucun risque réel de charge dans le futur ou de dépréciation du présent) . Revers de la médaille, vous n'échapperez pas à des corrections à la hausse sur des provisions insuffisantes (impayés de clients, stocks, etc.). Cette méthode ne dispense donc pas d'une lecture à la loupe de chaque ligne des comptes de résultats et d'un audit approfondi de l'activité de l'entreprise.

Définir la période de référence. Autre choix cornélien, sur quelle période de référence le résultat est-il le plus parlant? «On se réfère, suivant les cas, aux performances du dernier exercice, aux prévisions de Vannée en cours ou à la moyenne des résultats de plusieurs exercices», répond Jean- Luc Scemama. Bien sûr, essayez d'imposer la base d'évaluation qui sert le mieux vos intérêts: si les derniers résultats n'ont pas été fameux mais les précédents meilleurs, défendez une estimation sur la moyenne des trois derniers exercices. A l'inverse, si les résultats progressent depuis plusieurs années, argumentez pour que les bénéfices de référence soient ceux du dernier exercice ou, mieux, les prévisionnels de l'année en cours.

Quant au coefficient multiplicateur, il dépend en premier lieu du secteur d'activité: plus ce dernier est considéré comme risqué, plus le multiple est faible. «Mais il faut savoir qu'au sein d'un même secteur, les multiples appliqués peuvent énormément varier», nuance Yann Morel (Evalo- ria). Si, dans votre domaine, les multiples oscillent entre 6 et 10, vous aurez une idée de la valeur de votre société en multipliant ses résultats par la moyenne (8, en l'occurrence) . Si la fourchette s'étend de 12 à 20, raisonner sur la moyenne n'a aucun sens, puisque la plage est trop large. Pour approcher le bon multiple et réaliser une évaluation juste, il faudra repérer des ventes récentes d'entreprises aux caractéristiques comparables à la vôtre. Là encore, il n'y a pas de miracle. Les repreneurs acceptent un multiple d'autant plus élevé que l'entreprise est importante, se situe sur un créneau sûr et possède un fort potentiel de croissance.

EN CLAIR

Quel multiple pour quel résultat?

Selon le résultat que Ton retient, il faut appliquer une gamme de multiples différente. Les professionnels connaissent les équivalences entre ces gammes de multiples, dont il n'est pas possible de donner une table systématique. Un exemple permet toutefois d'y voir plus clair. Prenons une entreprise qui n'a ni dettes financières (pas d'emprunt, pas de découvert bancaire), ni excédent de trésorerie. Supposons qu'elle ne présente pas non plus d'éléments exceptionnels (en produits ou en charge) et qu'elle soit soumise à un taux d'impôt sur les sociétés (IS) de 33%. Dans ce cas, les multiples de l'EBIT et du résultat net (RN) après impôt s'échangent selon la formule suivante: multiple de l'EBIT = multiple de RN x (1 - taux d'IS).

Ce qui donne le tableau suivant:

Ce tableau se lit de la façon suivante: un multiple de 6 appliqué à l'EBIT conduit à la même valeur d'entreprise qu'un multiple de 9 appliqué au RN, autrement dit le repreneur récupère sa mise (à résultats constants) au bout de neuf ans.

VOTRE AVIS

Pas si simple que ça

Les +

- Simple et rapide à mettre en oeuvre

Facilite la comparaison avec des dossiers de cession similaires dans le même secteur d'activité.

Les -

- La plage de multiples, quoique resserrée, présente encore une grande amplitude et son choix est parfois difficile à justifier.

- Il peut y avoir confusion entre les différents résultats et les multiples pertinents.

4

Let France Routage a estimé son prix en misant sur l'avenir

La PME mosellane a été vendue à un prix supérieur à celui calculé par les méthodes traditionnelles d'évaluation.

Mathilde Damgé

Patrice Vion est un cédant heureux. Il vient de vendre Let France Routage, une société spécialisée dans le routage du courrier des entreprises qu'il a créée en 1994. Ayant négocié de garder des parts dans la holding créée au moment de la vente, il occupe aujourd'hui le poste de directeur du développement. Car Patrice Vion veut continuer de concrétiser l'idée qu'il a eue il y a 17 ans.

Une idée conditionnée par l'ouverture du marché postal à la concurrence, qui augure de prometteuses perspectives. En 1990, le jeune dirigeant se lance, en effet, dans la livraison express et démarre en parallèle le routage du courrier, en concurrence de La Poste. Mais, au bout de deux ans, sa société se fait racheter. En 1994, Patrice Vion réitère l'expérience et crée une nouvelle structure, Let France Routage. Il décide de se consacrer uniquement à son activité de routage. «Au début, je faisais moi-même les allers-retours en voiture pour livrer le courrier», se souvient-il.

Différentes méthodes de calcul. Il développe sa société, puis décide de la vendre. «La cession a duré plus de huit mois, relate Patrice Vion. Nous avons fait les calculs à trois, avec mon père, qui a une expérience professionnelle de comptable, et un intermédiaire, Gérard Collot, qui a mené l'essentiel des négociations.» Ce dernier, spécialiste des cessions et installé en tant que conseil indépendant, refuse d'utiliser une méthode traditionnelle de valorisation de l'entreprise. «Il existe des dizaines de méthodes, argumente-t- il. Si on les met bout à bout, elles vous donnent une fourchette avec laquelle le repreneur doit se débrouiller pour se convaincre du juste prix. J'insiste sur le mot convaincre parce qu'au final, ce sont les critères subjectifs qui l'emportent.» A l'origine, Patrice Vion voulait vendre son affaire 2 MEuros . «J'avais établi ce chiffre à partir des possibilités de développement et de mon instinct, détaille Patrice Vion, mais sur le conseil de Gérard Collot, nous l'avons revu à la baisse.» Car, s'il dénigre les formules toutes faites, l'expert a la sienne. Un calcul né de son expérience et de ses observations. Il consiste simplement à multiplier par trois à six le résultat d'exploitation, à soustraire les dettes de ce montant et à y ajouter, enfin, la trésorerie. Explication de la formule par son auteur: «Cette multiplication par trois, quatre, cinq ou six dépend de plusieurs facteurs qui font que l'entreprise est plus ou moins «sexy».» De fait, Gérard Collot le sait bien, une PME de services suscite généralement plus d'intérêt qu'une entreprise industrielle... De même, son attrait est d'autant plus grand qu'elle possède une forte dynamique commerciale, des agents jeunes et des clients qui ne s'envoleront pas avec l'arrivée d'un nouveau dirigeant. Les fonds propres, la trésorerie, l'endettement interviennent également dans le calcul... Mais, pour Gérard Collot, «ce ne sont que des chiffres, qui doivent être pris en compte mais ne sont pas les seuls déterminants du montant définitif de la transaction».

LE POINT DE VUE DU REPRENEUR

On n'achète pas une entreprise, mais un projet, une idée

DIDIER CHAMBARETAUD, 48 ANS, repreneur et nouveau dirigeant de Let France Routage

Le 15 février 2007, Didier Chambaretaud a racheté Let France Routage. «Le cédant est un créateur jeune, un peu imprécis dans sa démarche et mal à l'aise, raconte-t-il dans l'ouvrage qu'il a écrit pour raconter la transaction

Critère subjectif. Au final, Patrice Vion se décide à mettre Let France Routage en vente à hauteur de 1,5 MEuros, soit 200 000 à 300 000 euros de plus que le résultat obtenu par les méthodes traditionnelles de calcul. Dès la première semaine, il reçoit dix «marques d'intérêt» via le site internet sur lequel il a affiché l'annonce. Sur ces dix repreneurs potentiels, cinq se montrent réellement intéressés. Finalement, c'est Didier Chambaretaud, un dirigeant venu de Cherbourg, qui l'emportera (voir encadré ci-contre) . «On disait souvent «tu finiras au courrier» pour dire utu finiras mal«. La force de l'idée de Let France Routage, c'était de permettre aux entreprises d'externaliser ce qui n'est pas leur coeur de métier, comme l'entretien des locaux ou de la pelouse. C'est cette idée qui a forgé notre plus-value lors de la vente», se réjouit Patrice Vion.

Même si l'ouverture à la concurrence a été finalement repoussée à 2009, le repreneur s'est laissé convaincre par les calculs de Patrice Vion et de Gérard Collot, et la vente a été signée en février dernier. «Notre éloignement géographique n'a pas tiré le prix vers le bas, se félicite Patrice Vion. Nous avons bénéficié du TGV Est, qui a renforcé notre attractivité. D'ailleurs, la forte demande joue en notre faveur. Aujourd'hui ce sont les cédants qui mènent le jeu.»

LET FRANCE ROUTAGE >> Repères

- ACTIVITE: Routage du courrier des entreprises

- VILLE: Metz Moselle

- NOM DU REPRENEUR: Didier Chambaretaud, 48 ans

- NOM DU CEDANT: Patrice Vion, 43 ans

- FORME JURIDIQUE: SAS

- EFFECTIF: 50 salariés

- ANNEE DE CREATION: 1994

- CA 2006: 2,5 MEuros

- RESULTAT NET 2006: 200 000 Euros