DECHIFFREZ LES COMPTES DE VOTRE ENTREPRISE

Nul besoin de comprendre les mécanismes de la comptabilité pour appréhender la santé financière de l'entreprise. Il suffit de savoir lire les rapports qui reprennent de manière agrégée les montants des comptes comptables à une date précise pour une période déterminée.

Je m'abonne

@ comstock/cd

Sommaire du dossier

Dans les petites entreprises, le rôle de la comptabilité comme source principale d'informations de gestion est fréquemment oublié ou négligé. Vous considérez les tableaux comptables officiels comme un mal nécessaire pour satisfaire aux obligations légales, juridiques ou fiscales? Sachez que les états financiers représentent en quelque sorte la carte d'identité chiffrée d'une société. Ne pas savoir les lire constitue un véritable handicap car, parmi vos interlocuteurs habituels, nombreux sont ceux qui vont les consulter: banques et fournisseurs (pour apprécier le crédit qu'ils peuvent vous accorder), clients (pour évaluer le risque d'une collaboration interrompue), salariés (pour apprécier la solidité de leur situation), etc. Les comptes de l'entreprise répondent ainsi à deux préoccupations très différentes: ils sont un instrument d'information pour les tiers et un instrument de gestion pour les managers.

Les états financiers les plus courants sont le bilan et le compte de résultat. Il existe également trois autres documents, qui ne sont pas systématiquement fournis, mais qui s'avèrent utiles: le tableau de financement, l'annexe comptable et les soldes intermédiaires de gestion. Le premier fournit notamment la réponse à la question «comment et pourquoi la trésorerie a-t-elle évolué?» L'annexe comptable fait partie intégrante des comptes et donne de nombreux détails. Mais ceux-ci sont masqués par l'usage d'un jargon réservé aux seuls spécialistes. Enfin, les soldes intermédiaires de gestion permettent de bien comprendre ou d'interpréter un certain nombre de caractéristiques du fonctionnement de l'entreprise. A noter: les comptes sont systématiquement présentés sur une période de deux années d'activité, ce qui se révèle très utile pour comprendre l'évolution de la société.

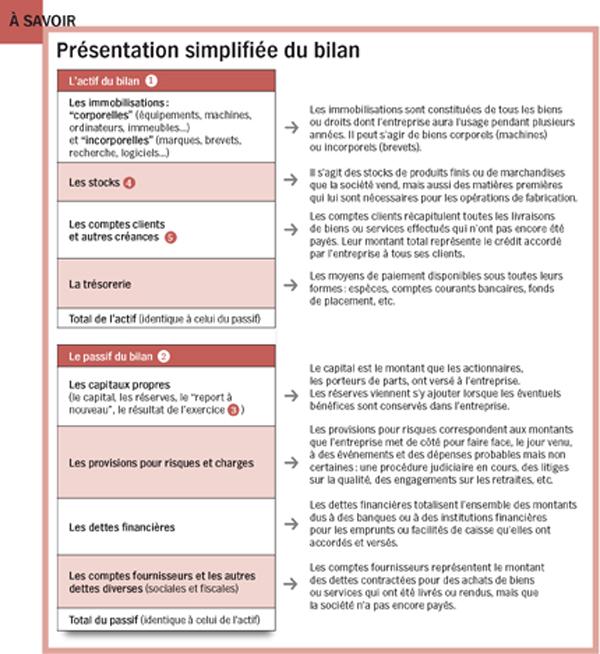

Comprendre le bilan

Le bilan est composé d'un actif 1 et d'un passif 2. Le premier englobe tout ce que la société possède. Le second comprend les moyens financiers que la société a reçus ou accumulés et qu'elle devra rendre un jour. Le bilan est donc un rapport qui donne une photographie de la situation financière de la société à un moment donné. A noter que l'on parle souvent à tort du «bilan de l'année Y». Il s'agit en fait du «bilan à la date du 31 du mois X de l'année Y». Il est généralement préparé à la fin de l'exercice (année) comptable. A noter: le bilan simplifié inclut, dans la rubrique des capitaux propres, le «résultat» de l'entreprise 3, dont vous retrouverez le détail dans le compte de résultat. Une bonne gestion nécessite de regarder le bilan une fois par mois, au moins pour ses principaux éléments. Il permet en effet de répondre aux questions suivantes: quel a été le montant des investissements réalisés cette année? Quels sont le montant et l'évolution des stocks par rapport à l'an dernier? Quel est le crédit accordé aux clients pour régler leurs factures? Disposez- vous d une trésorerie suffisante? Comment évolue-t-elle? Etc. Pour chacune de ces questions, la réponse se trouve dans le montant et l'évolution de la rubrique concernée du bilan. Toutefois, il faut toujours lier ce montant au niveau de l'activité. Exemple: si le montant des stocks 4 ou du crédit client 5 a augmenté de 10% alors que le chiffre d'affaires a progressé de 25%, c'est positif pour la société. En revanche, une situation inverse (chiffre d'affaires de 10% et stocks de 25%) serait de mauvais augure.

Lire le compte de résultat

Contrairement au bilan, qui est une photographie au dernier jour de l'exercice social, le compte de résultat représente le «film de l'année». Il liste la nature des revenus et des dépenses générés par l'entreprise. Avec le compte de résultat, vous pouvez, entre autres, répondre aux interrogations suivantes: Comment évolue le chiffre d'affaires de l'entreprise 1 ? Quel est le taux de la marge brute et son évolution? Que représentent les frais de personnel 2 en pourcentage de mon activité? Les frais généraux sont-ils en train de progresser plus vite que mon activité? Les frais financiers sont-ils devenus trop importants?

@ comstock/cd

Olivier Avril est gérant d'Acting Finance, une société de services à temps partagé, spécialisée en direction financière pour lesTPE-PME. 35, rue Arthème-Genteur, 92150 Suresnes www.acting-finances.com

Aller au-delà

Les comptes fournissent aussi une réponse à des interrogations financières plus globales. Par exemple, il est intéressant de savoir qui finance véritablement l'entreprise. Pour cela, le passif du bilan donne une clé essentielle. La répartition des pourcentages entre les capitaux propres, les dettes bancaires et le crédit fournisseurs par rapport au total du bilan permet de mesurer le degré d'indépendance de la société et la répartition du pouvoir.

Ainsi, si les capitaux propres représentent 70% du bilan, la société a une bonne indépendance. Inversement, si l'endettement et le crédit fournisseurs représentent 70% du bilan, il y a du souci à se faire...

Autre question importante: l'évolution de la trésorerie est-elle cohérente avec celle des résultats? Il est fréquent que les résultats soient bons alors que la trésorerie se dégrade. La réponse à cette contradiction apparente est pourtant simple et visible immédiatement à la lecture des comptes: le besoin en fonds de roulement (voir définition p. 59) indispensable à l'activité est devenu plus important et a nécessité une trésorerie supérieure à celle dégagée par les résultats. Autrement dit, les stocks et le crédit accordé aux clients se sont avérés excessifs en regard de la rentabilité dégagée. Le tableau de financement, souvent joint aux comptes de l'entreprise, permet une lecture directe de la variation de la trésorerie.

DEFINITION

- LE BESOIN EN FONDS DE ROULEMENT

Il est principalement composé des trois éléments du bilan qui sont directement liés à l'activité: les stocks auxquels s'ajoute le montant du crédit accordé aux clients moins le montant du crédit obtenu des fournisseurs.

- LA MARGE BRUTE D'AUTOFINANCEMENT OU «CASH FLOW»

C'est la trésorerie dégagée par l'exploitation. Elle est composée du résultat net après impôts. S'y ajoutent toutes les charges qui ne donnent pas lieu à une sortie de trésorerie: les amortissements et les provisions. Le cash flow va servir à investir et à financer le besoin en fonds de roulement, à rembourser les emprunts, à verser des dividendes, etc.

- LIRE UN BILAN, C'EST SIMPLE

Les débutants trouveront dans cet ouvrage des exemples qui leur permettront d'appréhender sans difficulté les bilans financiers d'une entreprise. Par Jean-François Regnard, éditions Chiron (Les guides du créateur d'entreprise), 2007, 194 pages, 23 euros.

Olivier Avril, gérant d'Acting Finance